Tranh cãi khi Grab cho vay với lãi suất khủng ở Philippines

Grab, nền tảng gọi xe và giao đồ ăn lớn nhất Đông Nam Á, đang áp mức lãi suất hiệu dụng (EIR) tính theo năm lên tới hơn 230% cho loại khoản vay ngắn hạn trên ứng dụng tại Philippines, dành cho tài xế xe hơi và xe máy.

Con số này cao gấp khoảng 5,5 lần mức lãi suất trần mà các công ty thẻ tín dụng được phép thu. Tập đoàn trụ sở tại Singapore này cung cấp các khoản vay cho đội ngũ tài xế xe máy và xe hơi, mà họ gọi là “đối tác”, trên khắp Đông Nam Á, dù hệ thống tại mỗi quốc gia mỗi khác. Tại Philippines, nơi Grab cùng công ty con Move It quản lý khoảng 50.000 tài xế xe máy, việc tiếp cận khoản vay dựa trên hiệu suất công việc và thường được xem như hình thức đãi ngộ sau một thời gian làm việc đều đặn theo quy định.

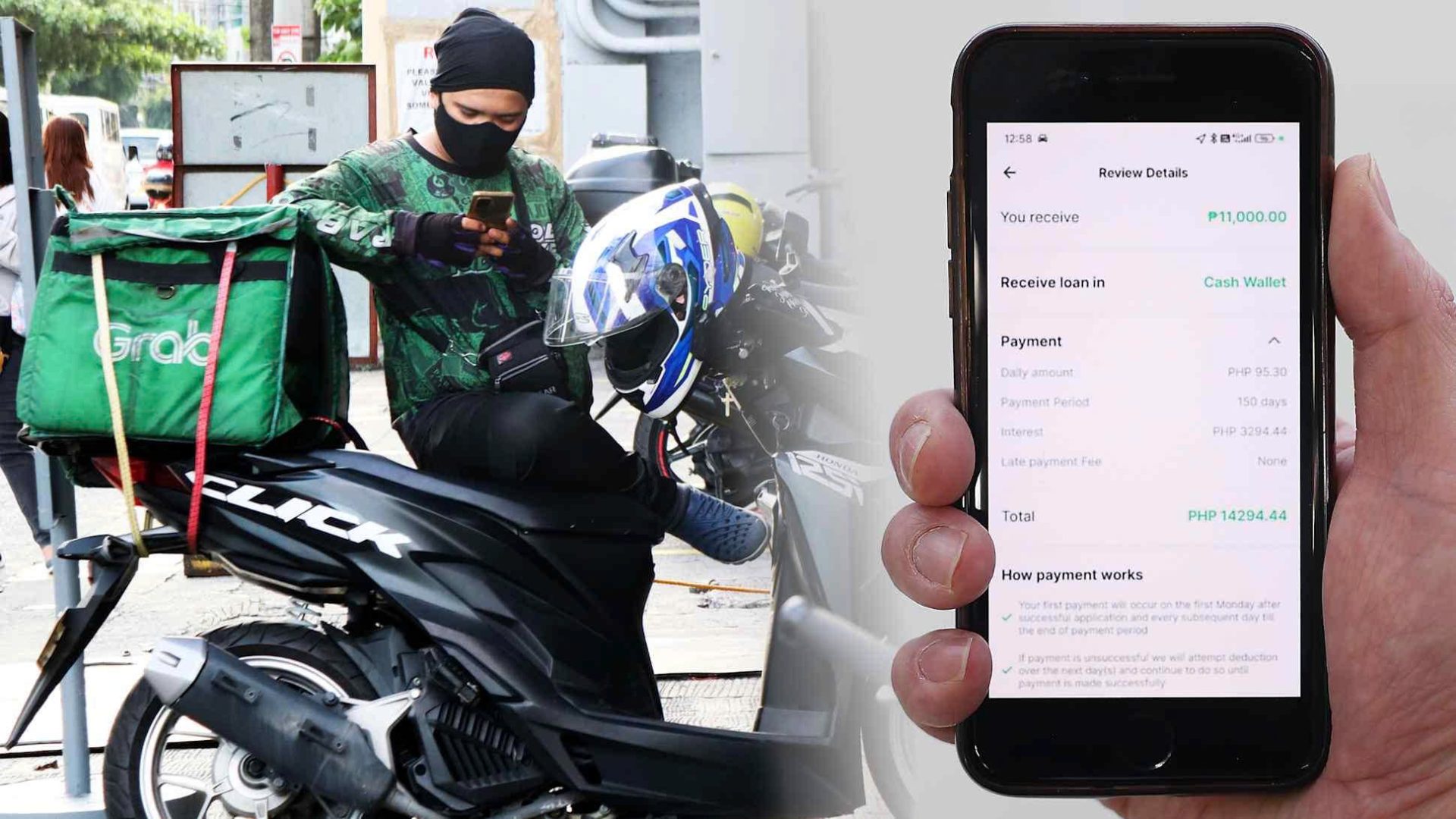

Chia sẻ với Nikkei Asia, một tài xế xe máy tên John cho biết anh đủ điều kiện nhận khoản vay trực tiếp trên ứng dụng sau ba tháng giao đồ ăn và chở khách tại tỉnh Rizal cho Grab và Move It.

Anh tiết lộ mình đã vay 11.000 peso (khoảng 5 triệu VND) từ Grab Finance để sửa chữa, bảo dưỡng xe. Khoản nợ được hoàn trả thông qua hình thức tự động khấu trừ khoảng 95,30 peso (40.000 VND) mỗi ngày từ ví điện tử trên ứng dụng trong suốt 150 ngày, tổng cộng là 14.294 peso (khoảng 6,1 triệu VND).

Nền tảng này quảng cáo mức “lãi suất đơn hằng tháng” chỉ là 5,99%. Tuy nhiên, do hình thức trả nợ theo ngày, mức lãi suất hiệu dụng (EIR) của khoản vay này lên đến 277% mỗi năm.

Do đã mắc nợ các bên cho vay khác và không kịp xoay xở số tiền để sửa xe gấp, John (tên nhân vật đã được thay đổi) chia sẻ với Nikkei Asia rằng anh chấp nhận đề nghị từ Grab vì: “Tôi thực sự không có lựa chọn nào khác. Dù lãi cao nhưng vẫn tiện lợi.”

Theo các luật sư được Nikkei Asia liên hệ, mức lãi suất của Grab Finance là hợp pháp và đơn vị này đã đăng ký với Ủy ban Chứng khoán và Giao dịch Philippines. Tuy nhiên, vào năm 2023, Tòa án Tối cao nước này từng phán quyết rằng mức lãi suất hiệu dụng (EIR) 36% mỗi năm mà một công ty cho vay áp dụng đối với khoản vay thế chấp là “quá cao và trái lương tâm”.

Phía Grab không phủ nhận con số EIR 277%, song họ khẳng định việc áp một con số tính theo năm như vậy vào một khoản vay siêu nhỏ ngắn hạn là một lối so sánh “khập khiễng” (nguyên văn tạm dịch: đem cam so với táo). Công ty cho biết “các khoản vay của chúng tôi không tính lãi kép”, đồng thời bổ sung rằng EIR đã được nêu rõ trong các điều khoản và điều kiện gửi tới người vay.

“Lãi suất năm từ trước tới nay được thiết kế cho khoản nợ dài hạn (như vay thế chấp),” Grab tuyên bố. “Các đối tác của chúng tôi thường không đủ điều kiện vay ngân hàng truyền thống, vì vậy giá trị nằm ở khả năng tiếp cận vốn và quản trị dòng tiền.”

Đối với những tài xế chạy xe máy như John, hệ thống này rất nhanh gọn và tiện lợi, khi cả thu nhập và các khoản khấu trừ nợ đều được xử lý trên cùng một ví điện tử. Cơ chế tự động khấu trừ hằng ngày là nét đặc trưng của các nền tảng này. Tuy nhiên, tài xế không thể tất toán trong một lần. Họ buộc phải duy trì số dư trong ví ứng dụng (để hệ thống quét nợ hằng ngày).

Lãnh đạo một hiệp hội xe ôm công nghệ (yêu cầu ẩn danh) chia sẻ với Nikkei rằng nếu tài xế lỡ hạn thanh toán, “anh sẽ không nhận được cuốc xe nào. Họ không khóa tài khoản đâu, nhưng anh sẽ không có cuốc nào nổ cả.” Tuy nhiên, vị này nói thêm mình không biết chắc quy định này có hiệu lực từ khi nào.

John và một tài xế khác còn cho biết những người nợ bỏ lỡ thanh toán trong một khoảng thời gian (không xác định rõ) nào đó có thể bị đình chỉ nhận cuốc cho đến khi thanh toán hết dư nợ gốc.

Phía Grab khẳng định điều này là không đúng sự thật. Công ty quả quyết rằng không có chuyện đình chỉ vì nợ quá hạn và họ không thu phí trả chậm, nhưng cũng bổ sung rằng việc lỡ hạn thanh toán sẽ ảnh hưởng đến khả năng xét duyệt khoản vay trong tương lai.

Vị lãnh đạo hiệp hội nọ cho rằng các điều khoản cho vay này thực chất chính là một hợp đồng lao động, qua đó ràng buộc tài xế làm việc trong thời gian không xác định (vô thời hạn).

“Nó có cả mặt tốt và mặt xấu. Ứng dụng không ép anh vay tiền, và đôi khi anh thực sự cần tiền,” vị lãnh đạo này nói. “Nhưng nhà vua luôn biết cách xích nô lệ của mình.”

Grab và Move It hiện là ứng dụng vận tải và giao hàng dẫn đầu tại Philippines xét về số lượng tài xế. Nikkei Asia đã trao đổi với bảy tài xế và hai hiệp hội: họ cho biết vào một ngày thuận lợi, họ có thể nhận mức thu nhập ròng khoảng 1.000 peso (khoảng 430.000 VND) sau ca làm việc kéo dài 12 tiếng.

Trong những năm gần đây, các ứng dụng vận tải tại Philippines đã tinh chỉnh các gói vay trên ứng dụng cho tài xế, người giao hàng bằng xe máy và xe ôm công nghệ. Các ứng dụng như Angkas cung cấp khoản vay để nâng cấp phương tiện, còn Grab lại đẩy mạnh hình thức cho vay tiền mặt không ràng buộc mục đích sử dụng. Đa số xuất thân từ nhóm thu nhập thấp, nhiều tài xế tìm đến loại khoản vay này như chiếc phao cứu sinh tài chính cấp tốc.

Chuyên gia phân tích tài chính Rod Barit đã xác thực mức lãi suất hiệu dụng (EIR) 277% đối với khoản vay của John. Ông giải thích với Nikkei Asia rằng loại khoản vay trên ứng dụng thường đi kèm rủi ro tín dụng cao hơn, do đó lãi suất thường rất cao.

“Công bằng mà nói, họ cung cấp khả năng tiếp cận tín dụng mà nhiều người chắc sẽ khó nhận được từ các định chế tài chính truyền thống,” ông nói, đồng thời lưu ý rằng những thỏa thuận như vậy vẫn chưa công bằng, khi mà “những người có ít tiền hơn phải trả lãi suất cao hơn.”

Mức lãi suất đơn được quảng cáo thoạt nhìn có vẻ trong tầm kiểm soát, nhưng có thể nhanh chóng phình to ra do cơ chế khấu trừ nợ hằng ngày, ông bổ sung.

“Vì bạn phải trả dần mỗi ngày, nên chi phí ‘hiệu dụng’ của số tiền mà bạn thực sự còn nắm giữ trong tay cao hơn nhiều so với mức lãi suất ‘đơn’ được tuyên bố,” Barit nhận định. Ông còn cho biết thêm, cấu trúc của khoản vay này giúp giảm thiểu rủi ro cho phía công ty, vì quá trình thu hồi vốn được bắt đầu ngay lập tức.

Grab cho biết nhiều tài xế của họ đánh giá cao hình thức hoàn trả theo ngày với khoản tiền nhỏ dễ xoay xở.

Nền tảng này cho biết: “Hình thức này biến một khoản nợ theo tháng hoặc nợ trả một lần vốn dĩ có thể gây áp lực lớn thành những khoản thanh toán vi mô (micro-payments) nhỏ hơn, dễ quản lý hơn. Chúng tôi là tổ chức cho vay được cấp phép hợp pháp, và mục tiêu của chúng tôi là cung cấp quyền tiếp cận tín dụng an toàn, bảo mật cho khách hàng.” Grab nói thêm rằng họ nhìn nhận cơ chế này một cách tích cực vì nó “phù hợp với thực tế dòng tiền của các đối tác và bản chất ‘làm đến đâu trả đến đó’ (earn-as-you-go) của loại công việc này.”

Tuy nhiên, theo các chuyên gia phân tích và nghiên cứu, cơ chế này khiến tài xế bị ràng buộc vào ứng dụng và rơi vào tình trạng nợ hoài không dứt.

Công ty từ chối chia sẻ số lượng tài xế hiện đang có khoản vay trên ứng dụng, nhưng tất cả nguồn tin mà Nikkei tiếp cận đều khẳng định rằng mô hình này đang khá phổ biến.

Báo cáo tài chính Quý IV năm 2025 của Grab Holdings (niêm yết trên sàn Nasdaq) cho thấy tổng mức giải ngân các khoản vay trong giai đoạn từ tháng 10-12 đạt 979 triệu USD, tăng 53% so với cùng kỳ năm trước. Tổng danh mục cho vay (gross loan portfolio) của công ty tăng 118% so với cùng kỳ năm trước, đạt 1,2 tỷ USD, cao hơn gấp đôi so với con số ghi nhận năm ngoái.

Mảng dịch vụ tài chính đóng góp khoảng 10% vào tổng doanh thu hàng năm. Báo cáo cũng khẳng định các khoản vay quá hạn 90 ngày vẫn nằm trong giới hạn “khẩu vị rủi ro” của công ty.

Một báo cáo năm 2025 của nhóm vận động chính sách Fairwork Philippines chỉ ra rằng, do người lao động trên nền tảng phải tự gánh “các chi phí sản xuất mà phía nền tảng không chi trả”, thu nhập thực nhận thường rơi xuống dưới mức trung bình của lương tối thiểu vào khoảng 650 peso (280.000 VND), đẩy nhiều người vào cảnh nợ nần.

Bà Rochelle Porras thuộc tổ chức phi chính phủ Ecumenical Institute for Labor Education & Research đã lên tiếng chỉ trích Grab đang trục lợi từ một lực lượng lao động vốn đã gặp nhiều bất lợi về tài chính.

“Họ biết tài xế kẹt tiền mặt và đặc thù công việc đòi hỏi phải duy trì nguồn tài chính liên tục. Họ đang đánh cược vào sức lao động tương lai của tài xế, những người phải gánh chịu rủi ro thực tế và vòng lặp khủng hoảng về nợ nần, căng thẳng và sự lệ thuộc,” bà chia sẻ với Nikkei Asia.

Bà Cheryll Soriano, giáo sư tại Đại học De La Salle kiêm điều tra viên chính của dự án Resilient Platform Work Philippines, cho biết thêm: “Các nền tảng quảng bá khoản vay thông qua thông báo đẩy (push notifications), dựa trên thâm niên và dữ liệu lái xe. Chúng tôi có bằng chứng cho thấy người lao động nhận được lời mời vay vốn ngay cả khi họ vẫn đang trong chu kỳ hoàn trả khoản vay trước đó,” bà nói với Nikkei Asia.

Bà cũng cho biết tài xế rất khó nhận biết được mức độ nghiêm trọng của lãi suất khi họ hầu như chỉ nhìn thấy khoản khấu trừ hằng ngày.

Các luật sư được Nikkei Asia liên hệ cho biết tòa án có thể buộc Grab phải hạ lãi suất.

Theo bà Soriano, nền tảng như Grab có thể “khuyến khích người lao động chọn thời hạn thanh toán dài nhất với lãi suất cao hơn.”

Grab đã phủ nhận điều này và khẳng định: “Hoàn toàn không có chuyện chúng tôi khuyến khích, thúc giục hay điều hướng bằng thuật toán để khách hàng tìm tới loại sản phẩm có lãi suất cao hơn hoặc kỳ hạn dài hơn.”

Grab tổ chức các chương trình quay thưởng hằng tháng và tặng thưởng cho các tài xế vay nợ với các điều khoản nhất định. Để tham gia chương trình quay thưởng dịp Giáng sinh mới đây của Grab, tài xế phải đăng ký gói vay có kỳ hạn hoàn trả dài tối đa.

Một tài xế đã chứng minh rằng, để có cơ hội trúng thưởng, anh phải thực hiện khoản vay 13.000 peso (khoảng 5,6 triệu VND) và hoàn trả thông qua hình thức khấu trừ 62,07 peso (khoảng 27.000 VND) mỗi ngày trong 360 ngày, nâng tổng số tiền phải trả lên 22.343 peso (khoảng 9,6 triệu VND). Như vậy, người vay phải trả số tiền gần gấp đôi nợ gốc với mức lãi suất hiệu dụng (EIR) tính theo năm lên tới 234%.

Tài xế phải đối mặt với quyết định ngặt nghèo mỗi khi đổ bệnh hoặc khi một trong số khoảng 20 cơn bão lớn đổ bộ vào quốc gia này hằng năm: ở nhà hay chấp nhận rủi ro ra đường chạy xe chỉ để ngăn khoản khấu trừ không bị dồn tích.

Vị lãnh đạo hiệp hội xe ôm công nghệ kêu gọi các nền tảng: “hãy hành xử có tình người. Chúng ta không thể ngăn chặn những sự kiện không mong muốn, vì vậy các ứng dụng nên thông cảm và dừng việc khấu trừ nợ.”

Grab khẳng định họ tuân thủ “quy trình ứng phó thiên tai tiêu chuẩn, [bao gồm] việc áp dụng các kỳ hoãn trả nợ cho đối tác tài xế đang có khoản vay hiện hữu.” Tuy nhiên, các tài xế chia sẻ với Nikkei rằng họ hiếm khi được trải nghiệm điều này. Philippines đã hứng chịu 23 cơn bão nhiệt đới trong năm 2025. Grab không hề cung cấp số lượng các “kỳ hoãn trả nợ” đã được thực hiện trong năm đó.

(Biên dịch: Hữu Thọ)

Xem thêm

4 năm trước

Grab chính thức lên sàn Nasdaq

4 năm trước

Các tài xế xe công nghệ đang được hỗ trợ ra sao?

9 tháng trước

Grab thử nghiệm dùng UAV giao hàng

3 năm trước

Grab đặt mục tiêu hòa vốn vào năm 2024