Năm 2025 được xem là năm thành công của kinh tế Việt Nam, với tốc độ tăng trưởng đạt mức 8%, nhờ dòng vốn FDI tiếp tục chảy mạnh, đầu tư công được đẩy nhanh và xuất khẩu đạt mức tăng ấn tượng. Tuy nhiên, nếu nhìn rộng ra, bức tranh lại kém lạc quan hơn. Tăng trưởng GDP bình quân giai đoạn 2020–2025 chỉ đạt 5,7%, thấp hơn đáng kể so với mức trung bình 7,1% của giai đoạn 2015–2019 và vẫn còn khá xa mục tiêu tăng trưởng 8–10% mỗi năm được đặt ra cho các năm tới.

Thực tế này không gây nhiều bất ngờ. Tốc độ tăng của lực lượng lao động đang chậm lại, trong khi quá trình dịch chuyển lao động từ nông thôn sang các ngành phi nông nghiệp có năng suất cao hơn cũng đã suy giảm mạnh, từ mức hơn một triệu người mỗi năm xuống chỉ còn vài trăm ngàn. Trước đây, quá trình dịch chuyển này từng góp thêm khoảng một đến hai điểm phần trăm cho tăng trưởng GDP hằng năm, nhưng hiện nay dư địa gần như đã cạn. Vì vậy, tăng trưởng trong tương lai, ngay cả ở mức 7%, chứ chưa nói đến 8–10%, sẽ buộc phải dựa chủ yếu vào việc nâng cao năng suất.

Lãnh đạo Việt Nam đã sớm nhận diện thách thức này và xây dựng lộ trình cải cách thông qua bốn nghị quyết của Bộ Chính trị, thường được gọi là “bốn trụ cột”. Các nghị quyết này xác lập rõ vai trò và quyền lợi của khu vực kinh tế tư nhân, đồng thời nhấn mạnh yêu cầu thúc đẩy đổi mới công nghệ, cải cách thể chế pháp luật và hội nhập quốc tế sâu rộng hơn. Những định hướng đó được triển khai song song với nỗ lực tinh gọn bộ máy, hợp nhất các bộ ngành và giảm số đơn vị hành chính cấp tỉnh. Nếu được thực thi nhất quán, đây có thể trở thành nền tảng để Việt Nam đạt tốc độ tăng trưởng nhanh hơn trong nửa sau của thập niên này.

Theo số liệu của Ngân hàng Thế giới, giai đoạn 2020–2024, Việt Nam đạt tốc độ tăng trưởng GDP cao hơn Trung Quốc, Ấn Độ và toàn bộ các quốc gia ASEAN thuộc nhóm thu nhập trung bình.

Tuy nhiên, một nghiên cứu gần đây của Đại học Harvard cho thấy rằng, với đà gia tăng hiện nay của lực lượng lao động, vốn và kỹ năng con người, tăng trưởng GDP của Việt Nam trong phần còn lại của thập niên 2020 và sang thập niên 2030 nhiều khả năng chỉ đạt khoảng 3–3,5% mỗi năm. Để duy trì mức tăng trưởng 7%/năm, năng suất sẽ phải tăng từ 3,6–4% mỗi năm. Trong khi đó, tổng năng suất các yếu tố (TFP) của Việt Nam chỉ tăng trung bình khoảng 2,7%/năm trong giai đoạn 2011–2019, thời kỳ mà dòng lao động nông thôn vẫn còn đóng góp đáng kể vào tăng trưởng năng suất.

Để duy trì tăng trưởng cao trong dài hạn, Việt Nam cần một bước nhảy căn bản trong cách tổ chức, vận hành và nâng cấp hoạt động sản xuất. Nhiệm vụ này càng khó khăn khi kinh tế toàn cầu bị phân mảnh, biến đổi khí hậu gia tăng rủi ro, và cạnh tranh công nghệ trở nên khốc liệt hơn trước làn sóng hàng hóa Trung Quốc được sản xuất ở quy mô lớn và trợ cấp mạnh.

Những thách thức từ bên ngoài

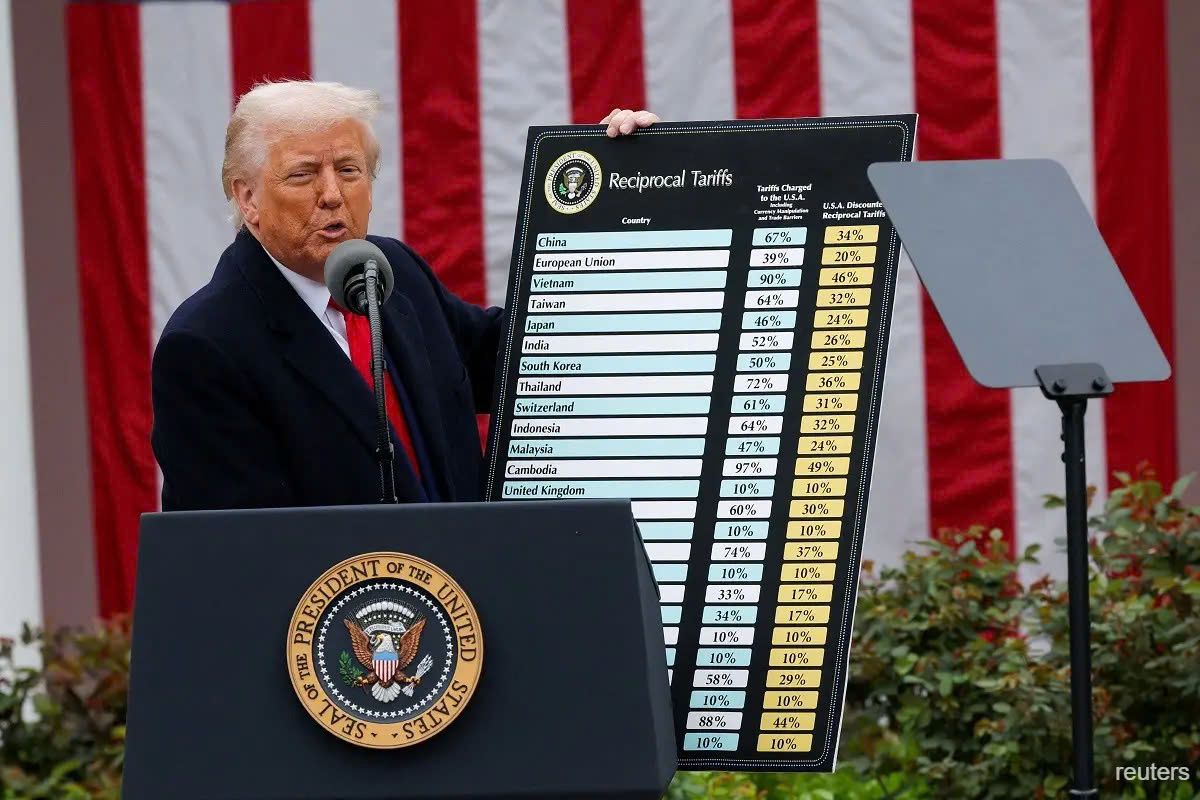

Việt Nam đã xử lý chính sách thuế quan của chính quyền Tổng thống Donald Trump tương đối khéo léo. Tuy nhiên, một vấn đề then chốt vẫn còn bỏ ngỏ: khi nào hàng xuất khẩu từ Việt Nam thực sự được coi là hàng Việt Nam, và khi nào chỉ là hàng Trung Quốc “đội lốt”, với giá trị gia tăng trong nước rất hạn chế. Dù Tổ chức Thương mại Thế giới (WTO) đã ban hành các quy tắc xuất xứ thống nhất, Mỹ vẫn có thể gây sức ép để áp dụng những tiêu chí chặt chẽ và hạn chế hơn.

Do Việt Nam nhập khẩu lượng lớn nguyên liệu và linh kiện trung gian từ Trung Quốc và các nền kinh tế châu Á khác, bất kỳ thay đổi nào trong cách áp dụng quy tắc xuất xứ đều có thể dẫn tới các biện pháp hạn chế nghiêm trọng đối với xuất khẩu. Ở chiều ngược lại, FDI từ Trung Quốc vào Việt Nam đang gia tăng, thường thông qua các nước trung gian, nhằm xây dựng nhà máy để bảo đảm tỷ lệ giá trị gia tăng tại Việt Nam đáp ứng các tiêu chuẩn của Mỹ. Mức độ thành công của chiến lược này vẫn còn bỏ ngỏ, nhưng áp lực kiểm soát giá cả tại Mỹ có thể khiến dòng hàng nhập khẩu tiếp tục được duy trì, ít nhất trong ngắn hạn.

Đáng lo ngại hơn là chiến lược kinh tế của Trung Quốc, đặc biệt trong lĩnh vực sản xuất và xuất khẩu. Nhiều phân tích dự báo tỷ trọng của Trung Quốc trong sản xuất toàn cầu có thể tăng từ khoảng 30% hiện nay lên 45% vào năm 2030. Các khoản trợ cấp, ước tính tương đương khoảng 4% GDP và chủ yếu tập trung vào ngành sản xuất, đã được duy trì trong nhiều thập kỷ và ngày càng hướng mạnh vào doanh nghiệp nội địa. Khi Mỹ áp thuế cao đối với hàng hóa Trung Quốc và EU có xu hướng đi theo, dòng hàng hóa này đang được chuyển hướng sang các thị trường có rào cản thương mại thấp hơn, trong đó ASEAN nổi lên như một điểm đến quan trọng.

Hệ quả là nhiều ngành sản xuất trong khu vực ASEAN đang chịu sức ép ngày càng lớn từ làn sóng hàng hóa Trung Quốc được trợ cấp. Riêng tại Việt Nam, tỷ trọng nhập khẩu từ Trung Quốc đã tăng từ 29% năm 2015 lên 39% năm 2024, ngay cả khi tổng kim ngạch nhập khẩu tăng gấp đôi. Dù phần lớn lượng nhập khẩu này là đầu vào cho sản xuất xuất khẩu, một phần không nhỏ cũng phục vụ tiêu dùng trong nước. Trong cả hai trường hợp, dư địa để doanh nghiệp Việt Nam phát triển chuỗi cung ứng độc lập hoặc cạnh tranh ngay trên sân nhà đều bị thu hẹp, làm gia tăng nguy cơ lệ thuộc quá mức vào Trung Quốc.

Giải pháp rõ ràng nhất để giảm sự phụ thuộc là phát triển các nguồn cung đầu vào song song, cả trong nước lẫn quốc tế, đặc biệt trong ASEAN và Đông Á. Việt Nam có thể tự thay thế một phần, nhưng vẫn bị giới hạn bởi quy mô và trình độ công nghệ. Vì vậy, hợp tác với các nền kinh tế có năng lực sản xuất công nghiệp tinh vi như Hàn Quốc, Nhật Bản, Singapore, Malaysia và có thể cả Thái Lan là con đường nhanh hơn và ít tốn kém hơn để đa dạng hóa chuỗi cung ứng.

Những thách thức từ bên trong

Năm 2025, dù xuất khẩu tăng 17% và du lịch quốc tế tăng 20%, doanh số bán lẻ và đầu tư ngoài nhà nước chỉ tăng khoảng 8% theo giá danh nghĩa, tương đương khoảng 5% theo giá thực, khiến tỷ trọng của hai khu vực này trong GDP tiếp tục suy giảm. FDI và đầu tư công tăng mạnh đã đóng vai trò bù đắp để duy trì mức tăng trưởng cao. Tuy nhiên, đầu tư công không thể tăng nhanh hơn GDP trong thời gian dài; còn tăng trưởng FDI, vốn phụ thuộc nhiều vào lợi thế lực lượng lao động trẻ, cũng khó duy trì khi lượng FDI được phê duyệt chỉ tăng 0,5% trong năm 2025. Nói cách khác, mức tăng trưởng 8% khó có thể kéo dài nếu không xuất hiện những động lực mới.

Giải pháp then chốt để nâng cao năng suất là chuyển dịch từ các ngành có năng suất thấp sang các ngành có năng suất cao hơn. Quá trình này, đúng theo tinh thần của “bốn trụ cột”, chủ yếu phải do khu vực tư nhân trong nước dẫn dắt. Tuy nhiên, cấu trúc khu vực tư nhân Việt Nam hiện còn nhiều hạn chế: một bên là số ít doanh nghiệp lớn, có quan hệ tốt và thường xuất thân từ bất động sản hoặc tài chính; bên còn lại là khối lượng lớn doanh nghiệp vừa và nhỏ, phần lớn chưa đủ năng lực cạnh tranh quốc tế.

Vấn đề không chỉ là hỗ trợ doanh nghiệp, mà là làm thế nào để hỗ trợ mà không tạo ra sự lệ thuộc lâu dài. Hàn Quốc từng giải được bài toán này dưới thời Tổng thống Park Chung-hee, nhưng sau khi ông bị ám sát, trật tự cũ dần quay trở lại: ảnh hưởng lan từ doanh nghiệp sang chính phủ, thay vì chính phủ dẫn dắt doanh nghiệp. Trợ cấp bị sử dụng kém hiệu quả; nhiều doanh nghiệp trở nên giỏi vận động chính sách hơn là nâng cao năng suất. Thách thức cốt lõi là nuôi dưỡng các tập đoàn đủ sức cạnh tranh toàn cầu, nhưng không để họ trở nên “quá lớn để sụp đổ”, buộc nhà nước phải can thiệp khi rủi ro xuất hiện.

Ngay cả khi bài toán với các doanh nghiệp lớn được giải quyết, Việt Nam vẫn phải đối mặt với hàng trăm ngàn doanh nghiệp vừa và nhỏ có trình độ kỹ thuật hạn chế. Câu hỏi quan trọng là liệu bộ máy nhà nước có đủ năng lực và động lực để đồng hành cùng họ trong quá trình nâng cấp hay không. Đài Loan (Trung Quốc) từng thành công với mô hình phát triển cụm ngành, trong đó hỗ trợ công ở mức khiêm tốn nhưng do chính doanh nghiệp điều hành, tập trung vào khảo sát kỹ thuật, nghiên cứu thị trường và đào tạo kỹ năng. Chính quyền giữ vai trò giám sát, không can thiệp sâu. Mô hình này có thể áp dụng tại Việt Nam, đặc biệt ở cấp vùng.

Trí tuệ nhân tạo (AI) có thể trở thành một công cụ quan trọng để nâng cao năng lực doanh nghiệp. Tuy nhiên, do hạn chế về năng lượng, quy định dữ liệu và sự thiếu chắc chắn trong khung pháp lý, Việt Nam hiện chưa thu hút được nhiều đầu tư vào trung tâm dữ liệu và điện toán đám mây so với một số quốc gia trong khu vực.

Biến đổi khí hậu là một thách thức nội tại khác, thể hiện rõ qua tình trạng ngập lụt đô thị và những khó khăn ngày càng gia tăng trong nông nghiệp, đặc biệt tại đồng bằng sông Cửu Long. Đây đồng thời là bài toán năng lượng: làm thế nào để đáp ứng nhu cầu điện tăng thêm bằng các nguồn tái tạo. Khi chi phí điện mặt trời và lưu trữ pin giảm mạnh, việc tiếp tục đầu tư quy mô lớn vào than hoặc khí đốt là không hợp lý. Tuy nhiên, để khai thác hiệu quả năng lượng tái tạo, Việt Nam cần đầu tư lớn vào lưới truyền tải, lưu trữ và hệ thống điện thông minh.

Kết luận

Kể từ sau đại dịch, Việt Nam nổi lên là một trong những nền kinh tế thu nhập trung bình có thành tích tăng trưởng ấn tượng nhất. Tuy nhiên, để duy trì mức tăng trưởng khoảng 7% trong dài hạn, Việt Nam sẽ cần tốc độ tăng năng suất cao hơn đáng kể so với giai đoạn 2011–2019. Điều này chỉ có thể đạt được nếu khu vực doanh nghiệp tư nhân được nâng cấp mạnh mẽ về năng lực quản trị, hiệu quả vận hành và khả năng cạnh tranh. Đó cũng chính là tinh thần cốt lõi của “bốn trụ cột”.

Thay vì chạy theo việc xây dựng các nhà máy khổng lồ trong những ngành đã dư thừa công suất, Việt Nam có thể tận dụng vị thế trung lập và độ mở thương mại cao để từng bước tham gia sâu hơn vào các phân khúc có giá trị gia tăng cao, đồng thời nâng dần kỹ năng lao động và năng suất tổng thể. Việt Nam không phải là Trung Quốc và cũng không cần đi theo con đường của Trung Quốc. Lối đi phía trước có thể hẹp, nhưng vẫn hoàn toàn khả thi, nếu cải cách được thực thi nhất quán và đúng trọng tâm.

Nội dung đã được đăng trên Tạp chí Forbes Việt Nam số tháng 1/2.2026