Tại sao cổ phiếu vốn hóa nhỏ đã sẵn sàng phục hồi?

Các cổ phiếu giá trị vốn hóa nhỏ thời gian qua không mấy khởi sắc. Nhưng nhà quản lý quỹ MILES LEWIS tin rằng, trong giai đoạn đầy biến động của Phố Wall, nhóm cổ phiếu “nhỏ mà có võ” này đang đứng trước cơ hội phục hồi mạnh mẽ.

Thuế quan. Lạm phát. Hỗn loạn kinh tế. Tới hết đi nào – Miles Lewis nói, với vẻ bình thản của người đã chuẩn bị sẵn cho mọi biến động. Ông là nhà quản lý quỹ chuyên săn những cổ phiếu “dị biệt”, mà theo ông, có sức đề kháng tốt hơn mức trung bình trước cơn giông gió của kinh tế Mỹ. Suy thoái ư? Điều đó chỉ khiến người mua đồ thể thao rời bỏ các thương hiệu cao cấp để tìm đến chuỗi cửa hàng bình dân mà ông yêu thích. Lãi suất tăng? Đường cong lợi suất dốc hơn sẽ có lợi cho ngân hàng tiết kiệm lâu đời mà ông đang nắm giữ cổ phần. Kinh tế bất định? Khi các chính quyền địa phương gặp khó trong việc phát hành trái phiếu, họ sẽ tìm đến công ty bảo hiểm trái phiếu trong danh mục của ông.

Lewis đang quản lý 1,5 tỷ USD, phần lớn nằm trong Quỹ Royce Small-Cap Total Return. Mỗi cổ phiếu trong số 60 mã quỹ này đang nắm giữ đều gắn với một câu chuyện riêng. Chúng đều có chung một kịch bản tích cực: các doanh nghiệp nhỏ có xu hướng tập trung hoạt động trong nước nhiều hơn so với các tập đoàn đa quốc gia thuộc S&P 500. “Họ ít chịu tác động bởi các đòn thuế quan trả đũa hay xu hướng phi toàn cầu hóa,” Lewis giải thích.

Một luồng gió thuận khác có thể đang đến: những cổ phiếu kiểu mà Lewis ưa thích đã bị “đè nén” quá lâu. Trong suốt 16 năm kể từ khủng hoảng tài chính, Phố Wall chỉ tung hô những gã khổng lồ tăng trưởng. Còn Royce&Associates, công ty quản lý quỹ được Charles Royce sáng lập 53 năm trước, lại trung thành với “góc đối lập” của thị trường: nơi những doanh nghiệp nhỏ, giá trị thật vẫn âm thầm chờ thời.

Cụ thể, các công ty trong Royce Small-Cap Total Return Fund nhỏ đến mức giá trị trung bình của họ chỉ bằng một phần nghìn Apple. Thế nhưng, chính sự “nhỏ bé” đó lại đi kèm với mức định giá hấp dẫn – chỉ 13 lần lợi nhuận, so với 21 lần của S&P 500. Thật trớ trêu, sự rẻ rúng ấy lại khiến ông Lewis trăn trở. Quỹ của ông, sau khi trừ phí quản lý 1,2%, vẫn đánh bại chỉ số tham chiếu suốt hơn ba thập niên. Nhưng trong mắt nhiều nhà đầu tư, điều đó chẳng là gì khi so với mức sinh lời bùng nổ của S&P 500, nơi các “ông lớn” công nghệ thống trị bảng xếp hạng. Hệ quả là suốt 10 năm qua, theo Morningstar, các quỹ mang thương hiệu Royce liên tục mất tiền ròng, khi nhà đầu tư rút vốn để đổ sang những cái tên hào nhoáng hơn của Phố Wall. Nhưng chừng đó vẫn chưa đủ để làm hài lòng nhà đầu tư.

Theo ông Lewis, thị trường luôn vận hành theo chu kỳ: nhóm cổ phiếu lớn sẽ thống trị một thời gian, rồi đến lượt những doanh nghiệp nhỏ hơn vùng lên. Nhưng lần này, cán cân đã lệch đến mức chưa từng có. Hãy thử làm phép so sánh: giá trị của năm công ty lớn nhất Phố Wall (từ Microsoft đến Apple) hiện gần gấp năm lần tổng giá trị của 2.000 công ty nhỏ trong chỉ số Russell 2000; trong khi mười năm trước, tỷ lệ ấy chỉ xấp xỉ 1:1.

“Có lẽ đây sẽ là năm phép màu quay trở lại với những doanh nghiệp nhỏ,” ông nói. Sự gián đoạn trong thương mại toàn cầu có thể đánh vào Apple, vốn lệ thuộc nặng nề vào Trung Quốc, nhưng lại chẳng mấy ảnh hưởng đến UFP Industries, công ty sản xuất pallet ở Michigan mà quỹ của ông đang nắm giữ.

Làn sóng bài Mỹ lan rộng cũng chẳng khiến International General Insurance Holdings mảy may bận tâm. Doanh nghiệp nhỏ bé đến từ Jordan này vốn sống nhờ những hợp đồng bảo hiểm “kỳ lạ”. Ví dụ như vụ bồi thường mới đây cho buổi hòa nhạc rock ở Venice bị hủy sau khi giọng ca chính vô tình hít phải khói từ một đám cháy ở Paris. Không khó hiểu khi đây là khoản đầu tư lớn nhất trong danh mục của Lewis.

Một canh bạc khác mà Lewis đang đặt cược là Academy Sports & Outdoors, chuỗi bán lẻ được xem như phiên bản bình dân của Dick’s Sporting Goods. Lewis dự đoán khi kinh tế chững lại và giá cả tăng, người tiêu dùng sẽ phải thắt lưng buộc bụng, chuyển sang các cửa hàng rẻ hơn. Dù khoản đầu tư này đang thua lỗ, ông vẫn kiên trì giữ, bởi cổ phiếu Academy hiện được định giá chỉ bằng một nửa đối thủ Dick’s.

Nhà đầu tư giá trị thường săn tìm các công ty có hệ số P/E hoặc giá trị sổ sách thấp, nhưng “rẻ” không có nghĩa là dễ ăn. Trong danh mục của Lewis có Advance Auto Parts – trông thật thảm hại khi đặt cạnh AutoZone. Cả hai đều có thể phải tăng giá bán để bù thuế quan, song sẽ hưởng lợi khi người tiêu dùng thắt chặt hầu bao thay vì mua xe mới. Khác biệt ở chỗ, AutoZone đang hái ra tiền, còn Advance thì thua lỗ. Cổ phiếu của Advance hiện chỉ được định giá bằng một phần mười AutoZone và Lewis ví von nó là “ngôi nhà xấu nằm giữa khu phố đắt đỏ”. Theo ông, “rồi cũng sẽ có người nhìn thấy giá trị và tân trang lại nó thôi.”

Câu chuyện tương tự lặp lại với Hingham Institution for Savings, một ngân hàng lâu đời từ năm 1834, vẫn trung thành với mô hình truyền thống: huy động vốn ngắn hạn, cho vay dài hạn. Khi đường cong lợi suất đảo chiều hai năm trước, lợi nhuận sụt mạnh, giá cổ phiếu lao dốc. Lewis bèn vào cuộc. Ông không quá bận tâm đến biến động ngắn hạn, vì gia đình điều hành ngân hàng này đã tăng giá trị sổ sách trên mỗi cổ phiếu gấp 27 lần trong hơn 30 năm qua.

Assured Guaranty hoạt động trong lĩnh vực bảo lãnh các trái phiếu đô thị có xếp hạng tín nhiệm thấp, vốn khó tìm được người mua nếu không có bên bảo đảm. Điểm yếu của công ty là tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) khá thấp, khiến Phố Wall định giá cổ phiếu thấp hơn 23% so với giá trị sổ sách. Tuy nhiên, Assured đã biến điểm yếu này thành lợi thế khi dùng dòng tiền dồi dào để mua lại cổ phiếu ở mức giá thấp hơn giá trị sổ sách. “Đó là một ‘con cá mập’ ăn chính mình,” Lewis nói đùa. Trong 10 năm qua, công ty đã giảm 63% lượng cổ phiếu lưu hành và tăng 152% giá trị sổ sách trên mỗi cổ phiếu.

Thương vụ đầu tư vào công ty bảo lãnh trái phiếu đã khép lại một vòng tròn trong sự nghiệp của Lewis. Sau khi tốt nghiệp William & Mary, ông đầu quân cho MBIA, hãng bảo hiểm trái phiếu lớn nhất nước Mỹ lúc bấy giờ. Công việc đầu tiên đưa ông trở lại quê nhà ở New Orleans, nơi ông giúp các chính quyền địa phương vật lộn tái thiết sau thảm họa Katrina. Nhưng không lâu sau, MBIA cũng rơi vào khủng hoảng, cổ phiếu sụp đổ 97%. Lewis quyết định rút lui để học MBA ở Cornell, rồi chuyển hướng sang nghiên cứu các doanh nghiệp nhỏ tại American Century ở Kansas City. Nhờ thành tích vượt trội, ông được mời về Royce Investment Partners tại New York năm năm trước. Giờ đây, công ty đã thuộc phần lớn sở hữu của Franklin Templeton, còn người sáng lập Charles Royce (85 tuổi) đóng vai trò cố vấn.

Bên cạnh tình hình ảm đạm của nhóm cổ phiếu giá trị nhỏ, Lewis và đội ngũ của ông còn đối mặt với một thực tế khác: làn sóng đầu tư thụ động đang “sôi sục” trên Phố Wall. Ông thừa nhận, trong mảng cổ phiếu vốn hóa lớn, các quỹ chỉ số gần như bất khả chiến bại: “Làm sao có thể kiếm lợi cao hơn thị trường với những cổ phiếu đình đám như Apple, khi đã có hàng chục chuyên gia phân tích bám sát từng biến động của nó?”

Thế nhưng, ở “sân chơi nhỏ” như Hingham, nơi chẳng có ai phân tích hay đưa khuyến nghị, Lewis tin rằng đầu tư chủ động vẫn còn đất sống. “Chúng tôi là những người cuối cùng còn đứng vững,” ông nói, như một lời thề của những kẻ kiên trì với lối đầu tư cũ.

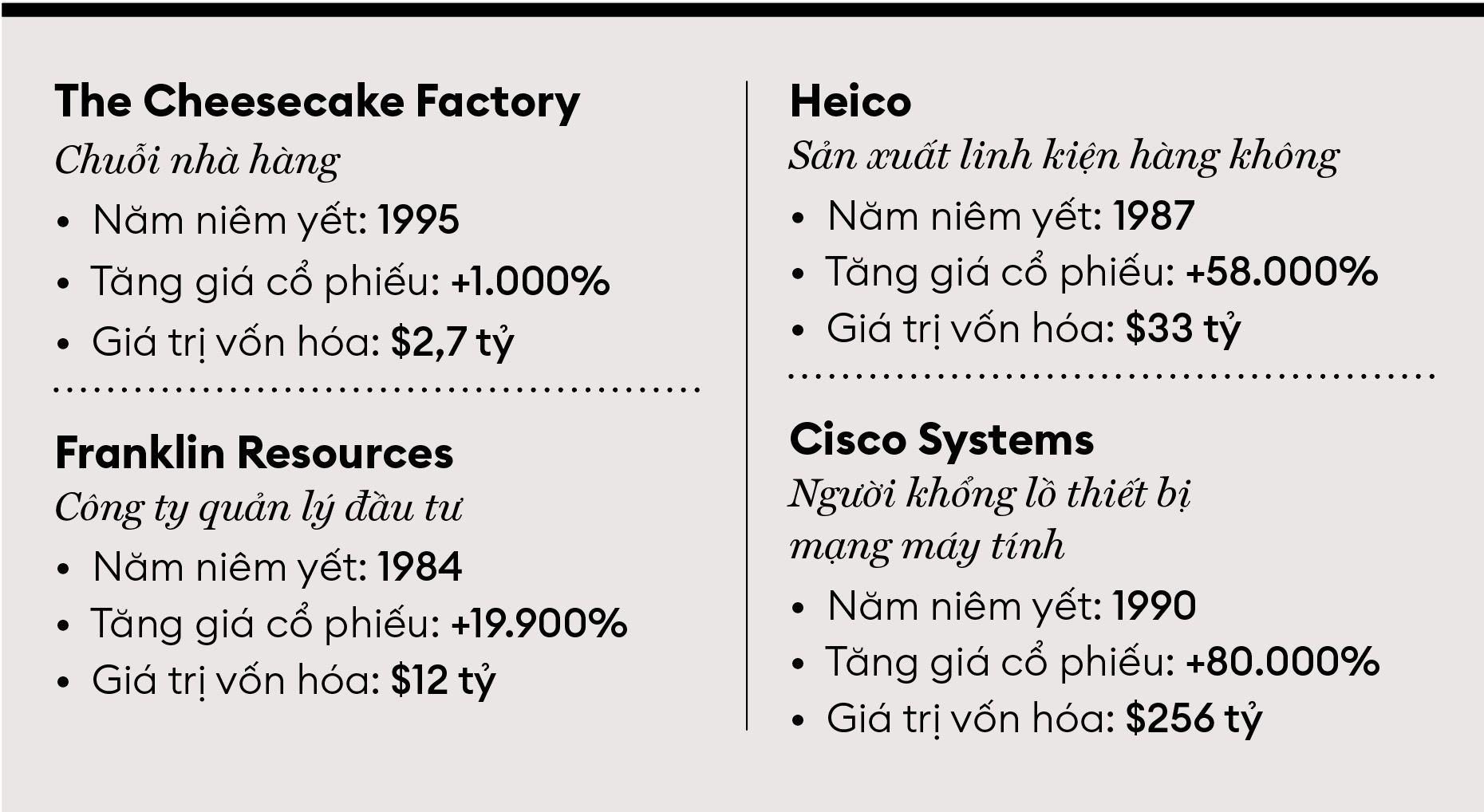

Charles Royce đã dành cả thanh xuân để săn tìm những “hạt giống nhỏ” của thị trường chứng khoán từ những năm 1970. Ông không đơn độc. Hơn 40 năm qua, Forbes cũng miệt mài theo dõi những công ty nhỏ tiềm năng, xếp hạng họ dựa trên tốc độ tăng trưởng doanh thu và hiệu quả sinh lời. Không ít cái tên đã mai một theo thời gian, nhưng cũng có không ít ngôi sao đang trên đà phát triển. Dưới đây là một vài cái tên đáng chú ý:

Biên dịch: Hoàng Thi — Nội dung đã được đăng trên Tạp chí Forbes Việt Nam số tháng 9/10.2025