Nhiều nhà đầu tư tăng sử dụng đòn bẩy để “đu sóng” đang tăng trên thị trường chứng khoán từ tháng 5.2025.

Từ tháng 5.2025, thị trường chứng khoán toàn cầu phục hồi rõ nét, trong đó, Việt Nam trở thành điểm sáng nhờ thông tin cải cách kinh tế và mức tăng 25,23% của VN-Index từ đầu năm, đứng thứ ba châu Á.

Trong phiên 8.8, thị trường tiếp tục có diễn biến thận trọng tại vùng 1.585 điểm nhưng có nỗ lực tăng điểm vào cuối phiên giao dịch và xuất hiện sự phân hóa trên thị trường, cụ thể trong nhóm vốn hóa vừa tăng giá. Thanh khoản tăng so với phiên trước, phản ánh sự tranh chấp giữa cung và cầu trước vùng cản.

Kết phiên cuối tuần, VN-Index tăng 3,14 điểm, đóng cửa tại 1.584,95 điểm. Giá trị giao dịch đạt 49.112,67 tỷ đồng trên sàn HOSE. Trong khi đó, VN30-Index giảm 5,77 điểm, đóng cửa tại 1.729,08 điểm.

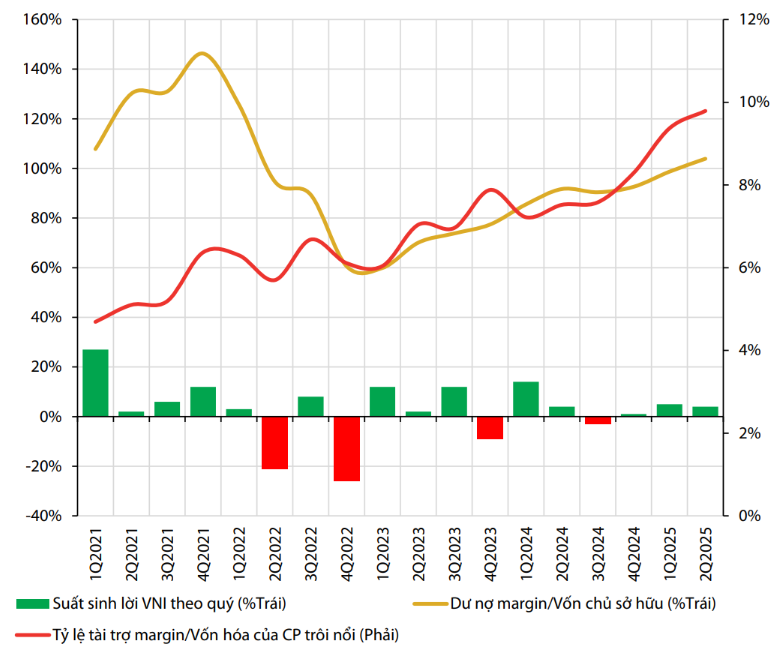

Nguồn: Chứng khoán Rồng Việt. Dữ liệu tính đến ngày 31.7.2025

Trong bối cảnh VN-Index liên tiếp chinh phục các đỉnh mới, nhiều nhà đầu tư hiện hữu đã tăng sử dụng margin để “đu sóng”. Theo báo cáo mới nhất của Chứng khoán Rồng Việt (VDSC), tỷ lệ đòn bẩy của nhà đầu tư đã vượt mức cao nhất trong 5 năm qua. Dù tỷ lệ an toàn của bên cho vay cũng tăng, nhưng vẫn chưa trở lại vùng đỉnh lịch sử.

Dư nợ ký quỹ và lượng tiền của nhà đầu tư duy trì xu hướng tăng và tỷ lệ vòng quay cổ phiếu phục hồi mạnh mẽ, theo công ty. VDSC nhận định điều này hàm ý sự trở lại của khối ngoại và tâm lý lạc quan của nhà đầu tư nội góp phần làm thị trường sôi động trở lại. Từ tháng 7, khối ngoại đã quay trở lại mua ròng trong khi các nước trong khu vực tiếp tục đà bán ròng.

Tuy nhiên, trong 10 phiên gần nhất, khối ngoại quay lại bán ròng 8 phiên. Kết phiên 8.8, khối ngoại bán ròng hơn 830 tỷ đồng.

Theo VDSC, các động lực như kích cầu nội địa, hoạt động xuất khẩu ổn định, giải ngân đầu tư công mạnh và tăng trưởng tín dụng được đẩy mạnh sẽ là các yếu tố chính hỗ trợ cho tăng trưởng lợi nhuận của doanh nghiệp niêm yết trong các quý tới.

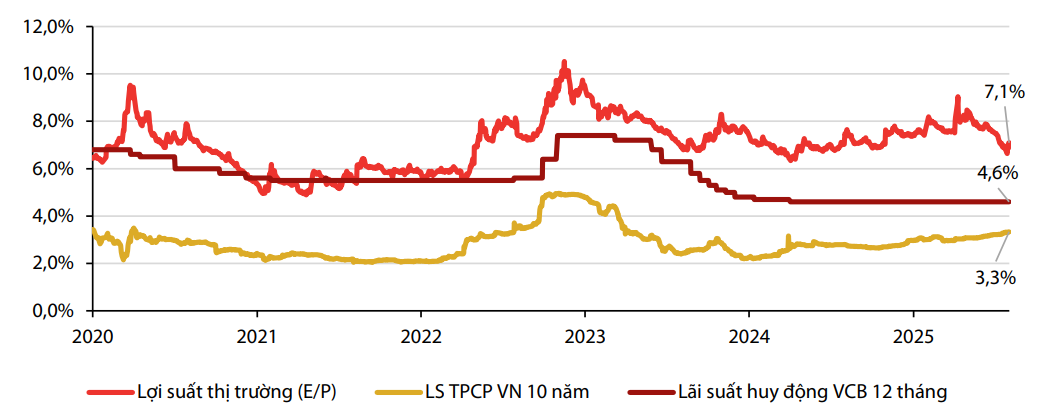

Chính phủ 10 năm, và lãi suất huy động 12 tháng của Vietcombank.

Nguồn: Chứng khoán Rồng Việt

VDSC dự báo lợi nhuận toàn thị trường trong quý 3.2025 sẽ tăng khoảng 14% so với cùng kỳ năm trước, với sự đóng góp chính từ nhóm ngân hàng và các doanh nghiệp phi tài chính. Nhờ đó, lợi nhuận sau thuế toàn VN-Index vẫn có khả năng giữ được mức tăng trưởng hai chữ số.

Theo VDSC, nhóm bất động sản dự kiến sẽ không còn giữ vai trò dẫn dắt do đã hết hiệu ứng nền cao từ các khoản lợi nhuận bất thường trong cùng kỳ năm trước.

Tính đến cuối quý 2.2025, EPS lũy kế 4 quý gần nhất của VN-Index đạt khoảng 108,7 đồng/cổ phiếu và được kỳ vọng sẽ tiếp tục cải thiện lên mức 112 đồng.

VDSC duy trì vùng điểm số giao dịch của VN-Index trong 3 tháng tới nằm trong khoảng 1.445 – 1.646 điểm.

Xem thêm

7 tháng trước

Hàng may mặc Bangladesh hưởng lợi từ thuế quan Hoa Kỳ?

12 tháng trước

Kinh tế Trung Quốc tăng trưởng tích cực trong quý 1.2025