Chứng khoán “dậy sóng”: Tự doanh tăng tốc, margin bùng nổ và cuộc đua chưa dừng lại

Cổ phiếu chứng khoán bật mạnh trở lại trong bối cảnh lực mua ròng tự doanh, dư nợ margin bùng nổ và kỳ vọng nâng hạng thị trường mở ra cơ hội lớn nhưng cũng tiềm ẩn rủi ro điều chỉnh khi định giá đã về vùng cao.

Dòng cổ phiếu chứng khoán trở thành tâm điểm mới sau nhóm ngân hàng khi đồng loạt bứt phá và kiểm định lại vùng đỉnh cũ, đúng vào thời điểm tuần đáo hạn phái sinh.

SSI ghi nhận mức tăng tới 28% trong vòng một tháng qua, VIX cũng tăng 28%, SHS hơn 15%, VND đạt 11,5%, hoàn toàn vượt trội so với mức tăng hơn 9% của VN-Index trong cùng kỳ.

Trong những phiên giao dịch đầu tháng 7, khối tự doanh của các công ty chứng khoán đã quay đầu mua ròng mạnh mẽ, giá trị hàng trăm tỷ đồng mỗi phiên trên HoSE bất chấp VN-Index đang ở vùng cao. Tính đến ngày 14.7.2025, tự doanh đã mua bảy phiên liên tiếp.

Bên cạnh đó, các mã được gom mạnh trong đợt này bao gồm chứng chỉ quỹ ETFVFMVN30, ETF DVCVFMVN DIAMOND và cổ phiếu VIX. Việc đẩy mạnh mua vào các chứng chỉ quỹ cho thấy kỳ vọng của khối tự doanh vào triển vọng phục hồi toàn thị trường.

Trước đó, trong quý 2.2025, tự doanh đã bán ròng hơn 4.500 tỷ đồng để chốt lời nhẹ và cơ cấu lại danh mục giữa lúc thị trường tăng mạnh. Đồng thời, khối ngoại cũng mua mạnh các cổ phiếu chứng khoán như SSI, VND, HCM, VCI.

Lợi nhuận từ hoạt động tự doanh quý 2.2025 đang dần hé lộ cho thấy bức tranh sáng sủa của ngành chứng khoán. MBS ghi nhận lãi sau thuế 221 tỷ đồng, còn TCBS đạt kỷ lục 1.733 tỷ đồng. Đây là những kết quả ấn tượng trong bối cảnh thị trường vừa trải qua giai đoạn điều chỉnh mạnh hồi đầu năm.

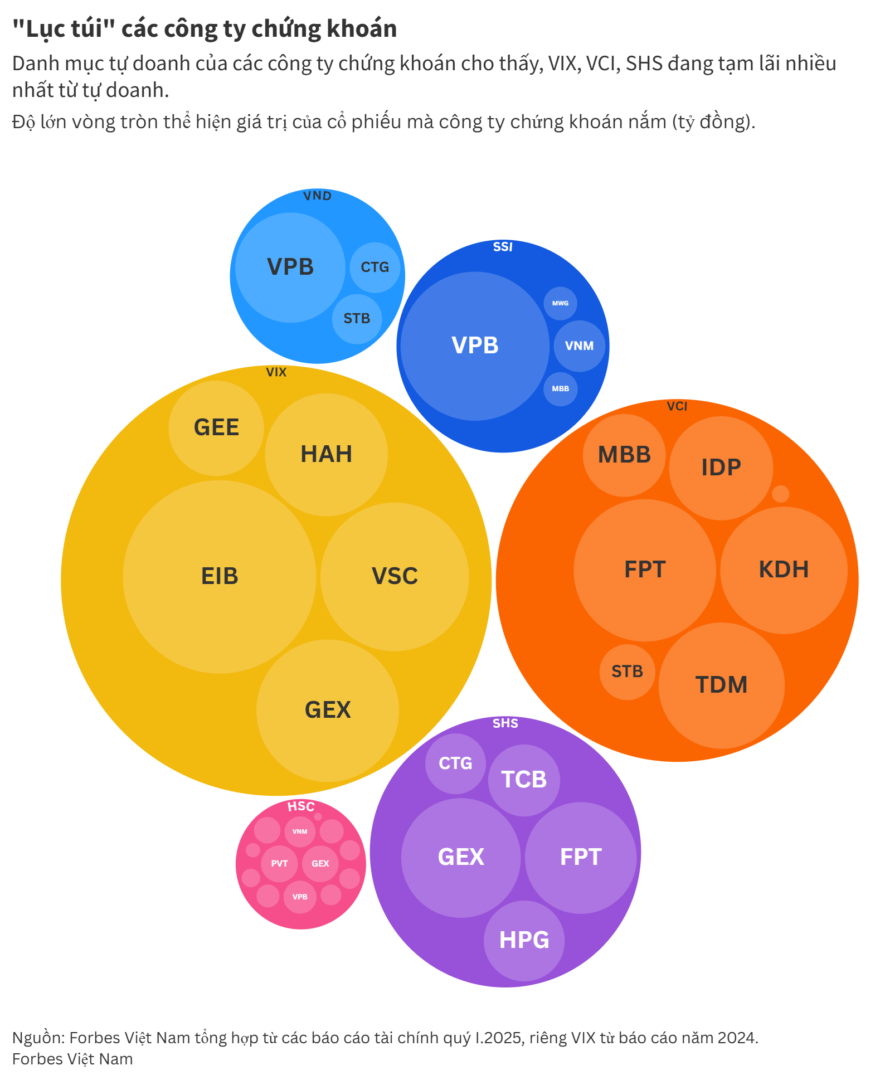

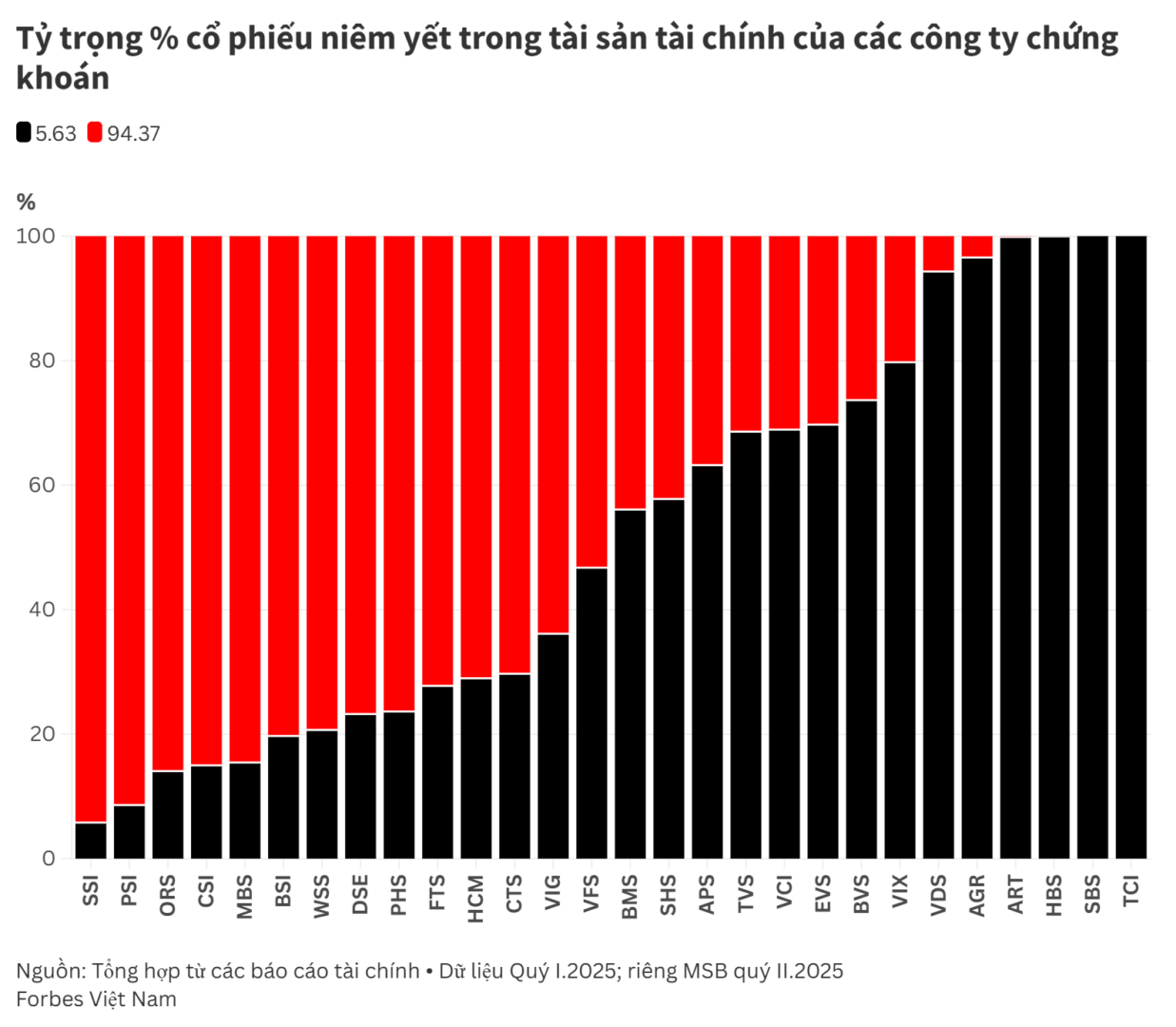

Một số công ty như SSI, VPS, VCI đang duy trì danh mục thận trọng hơn, nắm giữ tỷ trọng lớn chứng chỉ tiền gửi và trái phiếu. Ngược lại, VIX lại có danh mục đậm chất “rủi ro cao, kỳ vọng lớn”, đầu tư vào những cổ phiếu nổi bật gần đây như GEX và HAH.

Tuy nhiên, theo chị Loakhajorn Nguyễn Ngân, chuyên viên phân tích tại Công ty Cổ phần Đầu tư FinSuccess, thị trường đang đối mặt với rủi ro điều chỉnh nhanh nếu dòng tiền lớn bắt đầu chốt lời.

VN-Index đã tăng 187 điểm từ đầu năm, đưa định giá P/E trở lại vùng trung vị 5 năm, làm giảm biên độ an toàn trong trường hợp lợi nhuận doanh nghiệp không bắt kịp đà tăng giá cổ phiếu.

Theo thống kê của Forbes Việt Nam, tính đến ngày 15.7.2025, hệ số P/E của một số cổ phiếu chứng khoán đã ở mức cao: SSI 19,7 lần, VND 17,5 lần, VIX 23,6 lần, CTS 26,8 lần và FTS 25,3 lần.

Áp lực cạnh tranh phí môi giới ngày càng gay gắt cũng buộc các công ty chứng khoán tìm đến những chiến lược đầu tư mạo hiểm hơn để bù đắp doanh thu.

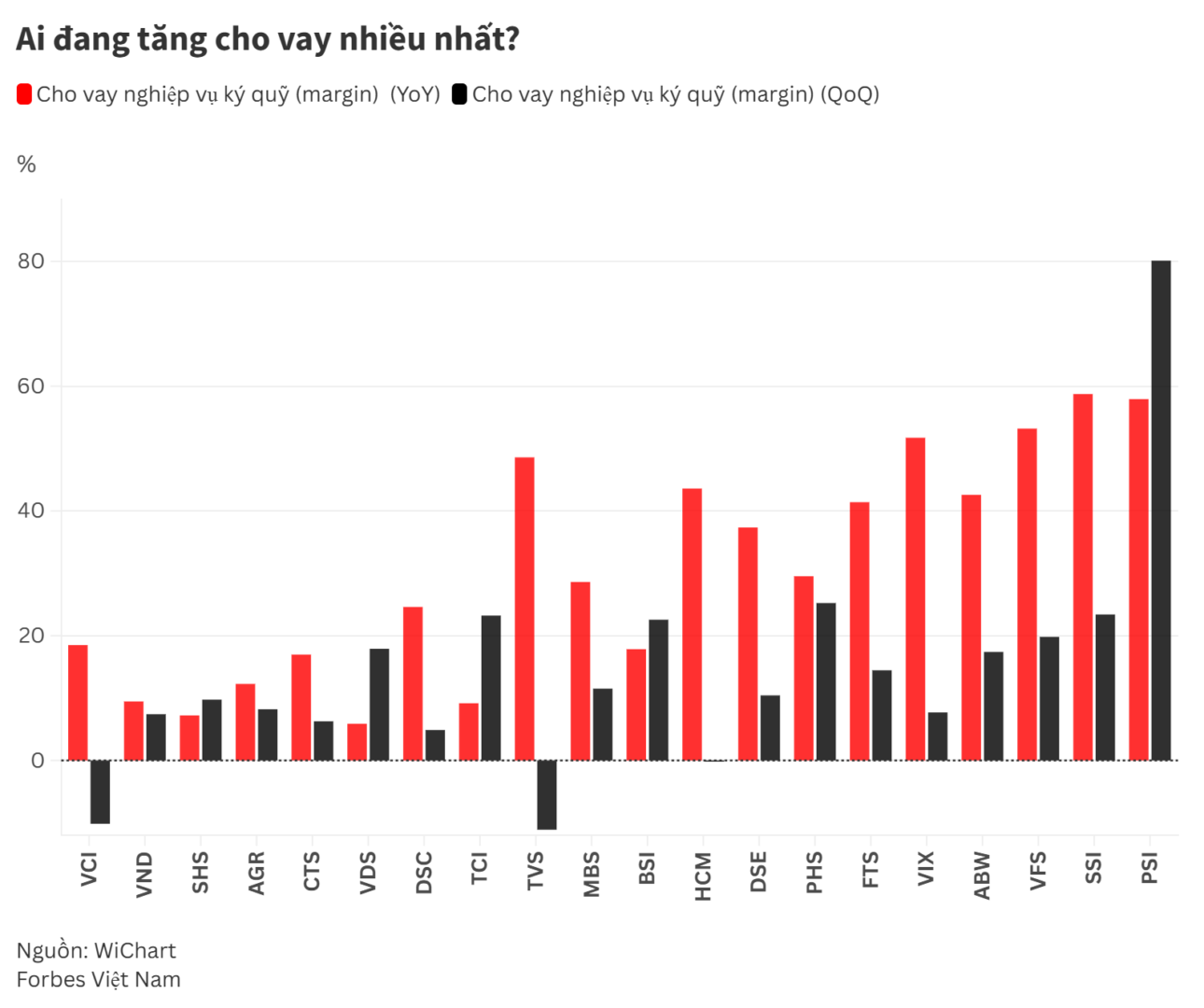

Dư nợ margin đã tăng trở lại, chạm mức 282.000 tỷ đồng trong quý 1.2025. Một số công ty lớn đã tiến sát ngưỡng giới hạn margin/vốn chủ sở hữu, như HSC (195%), VPS (158%) hay MBS (164%). Việc dư nợ margin tăng quá nhanh có thể kéo theo rủi ro bán tháo nếu thị trường quay đầu giảm mạnh.

Ông Trần Ngọc Báu, CEO WiGroup, nhận định trong chương trình Data Talk – The Catalyst rằng lợi nhuận ngành chứng khoán từ 2023 đến quý 1.2025 đã phụ thuộc nhiều vào hoạt động cho vay margin. Số liệu cho thấy doanh thu từ mảng này tăng gần gấp đôi: từ 2.900 tỷ đồng quý 1.2023 lên hơn 5.500 tỷ đồng quý 1.2025.

Báo cáo từ Chứng khoán DSC cho biết dư địa cho vay của các công ty chứng khoán vẫn còn khoảng 250.000 tỷ đồng. Trong hai năm qua, ngành chứng khoán đã tăng vốn mạnh, tới hơn 70.000 tỷ đồng, để mở rộng hoạt động tự doanh và nâng hạn mức cho vay ký quỹ.

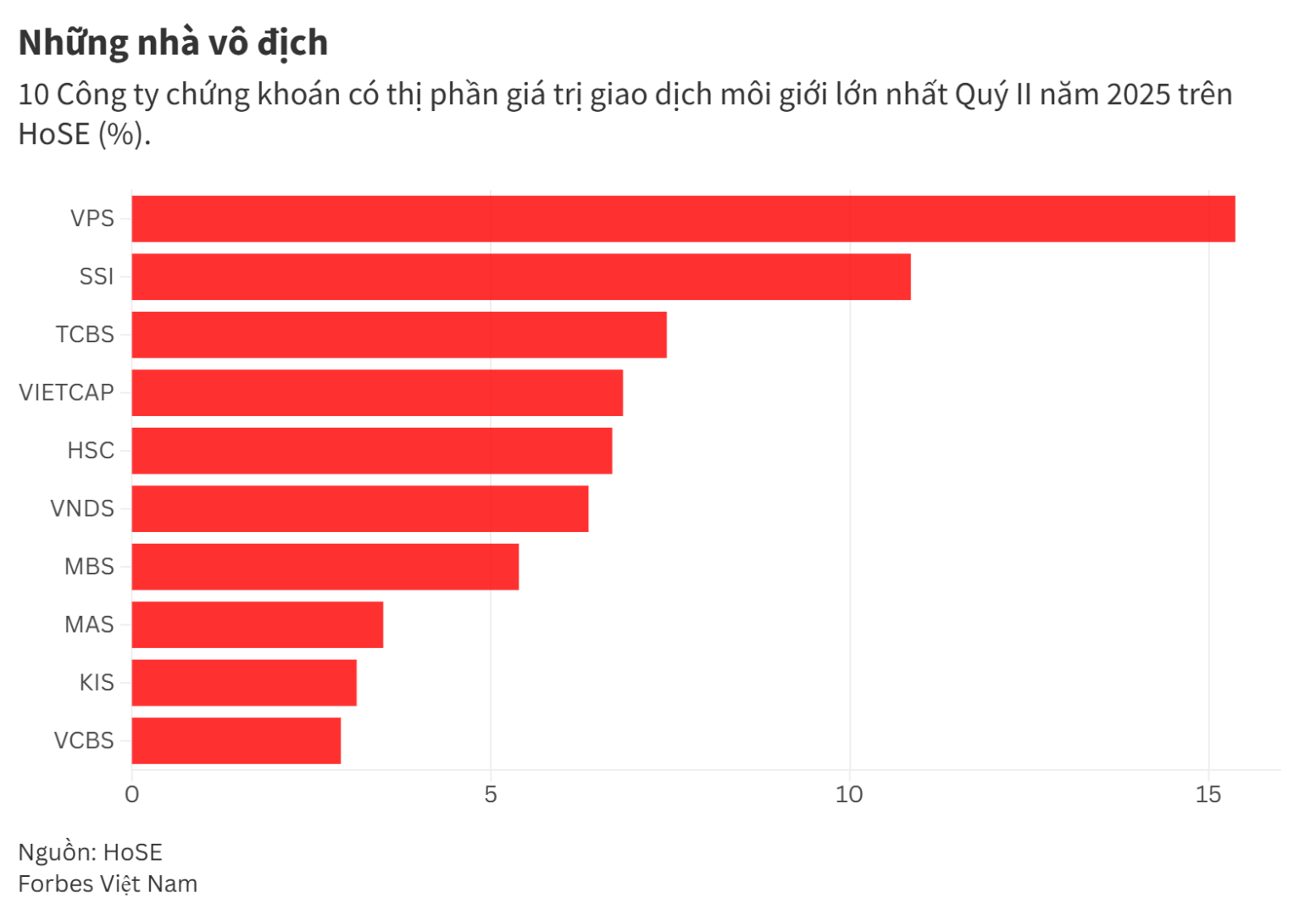

Hiện có 78 công ty chứng khoán hoạt động tại Việt Nam, trong đó khoảng 18 đơn vị có mối liên kết chặt chẽ với ngân hàng thương mại. Nhóm này đang chiếm ưu thế rõ rệt nhờ lợi thế về vốn, hệ sinh thái khách hàng và khả năng kiểm soát rủi ro theo chuẩn ngân hàng.

Theo chuyên gia Nguyễn Ngân, công ty chứng khoán thuộc ngân hàng mẹ thường dễ tiếp cận nguồn vốn lớn để phục vụ cho vay margin, đồng thời thừa hưởng mạng lưới chi nhánh và hệ sinh thái khách hàng.

Ngoài ra, việc cung cấp dịch vụ tài chính toàn diện (ngân hàng – chứng khoán) cũng giúp tối ưu doanh thu chéo và tăng độ gắn bó với khách hàng.

Triển vọng nâng hạng thị trường, cùng với đà bật mạnh hơn 4 tuần qua, đang trở thành bệ phóng lợi nhuận cho ngành chứng khoán.

Kể từ sau “Ngày giải phóng” 9.4.2025, cú sụp đổ gây hoảng loạn, thị trường đã hồi phục rõ rệt. Kinh tế vĩ mô giữ nhịp tăng tốt: GDP 6 tháng đầu năm tăng 7,52%, mức cao nhất trong cùng kỳ giai đoạn 2011–2025.

Lãi suất thấp tiếp tục duy trì khiến kênh gửi tiết kiệm kém hấp dẫn, dòng tiền được cho là đang chuyển hướng mạnh vào chứng khoán, kênh đầu tư có khả năng sinh lời vượt trội với câu chuyện nâng hạng ở phía trước.

Cụ thể, dòng tiền ngoại cũng đang quay lại, càng củng cố triển vọng tích cực, cụ thể gia tăng thanh khoản, một nguồn thu cho hoạt động môi giới và margin của các cổ phiếu công ty chứng khoán.

Chuyên gia Nguyễn Ngân đánh giá kỳ vọng nâng hạng từ FTSE Russell vào tháng 9 hoặc 10.2025 đang là động lực cực lớn, dù nâng hạng từ MSCI có thể cần thêm thời gian.

Thị trường hiện cũng đang chờ đón “bom tấn” IPO của TCBS, dự kiến diễn ra trong khoảng quý 3.2025 đến quý 1.2026, một sự kiện có thể tạo làn sóng IPO mới trong ngành chứng khoán Việt Nam. Theo Chứng khoán Yuanta Việt Nam, thị trường chứng khoán Việt Nam cũng đang chứng kiến xu hướng IPO đang dần hồi phục với tổng giá trị IPO dự báo đạt mức 47.5 tỷ USD trong 3 năm tới 2025-2027.

Xem thêm

11 tháng trước

Chứng khoán châu Á tăng mạnh sau khi ông Trump dừng áp thuế

9 tháng trước

Nhóm cổ phiếu vốn hóa lớn đỡ thị trường qua vùng khó

9 tháng trước

VN-Index đổi sắc sau bốn tuần tăng liên tiếp

8 tháng trước

Khi nào P-Notes rời đi?

8 tháng trước

Cổ phiếu chứng khoán quay lại đường đua

Tin liên quan

8 tháng trước

Chuyện gì đã diễn ra trên thị trường phái sinh hôm nay?

8 tháng trước

Cổ phiếu chứng khoán quay lại đường đua

8 tháng trước

Khi nào P-Notes rời đi?