13 năm sau “sự cố bầu Kiên”, Ngân hàng TMCP Á Châu (ACB) đã lấy lại hào quang từng có nhưng đang phải tìm kiếm động lực tăng trưởng mới cho giai đoạn tiếp theo trong bối cảnh thị trường tài chính thay đổi nhanh chóng và các đối thủ tăng tốc.

Tham gia làm livestream là một cách ACB tiếp cận khách hàng trẻ.

Tối 14.3, phiên livestream “Ngồi chill, săn nhà real” diễn ra, thu hút hơn sáu ngàn “mắt xem” trên facebook và một triệu rưỡi người theo dõi trên TikTok. Giỏ hàng của phiên livestream này gồm hàng ngàn căn hộ có giá từ 1,6 tỷ đồng đến từ nhiều chủ đầu tư cùng các sản phẩm nhà, đất thanh lý từ ACB. Người “chốt đơn” trong phiên live sẽ được hưởng ưu đãi gồm chiết khấu trực tiếp từ chủ đầu tư và lãi suất vay mua nhà ưu đãi từ ACB, cơ hội nhận quà tân gia trị giá 100 triệu đồng. Đây không phải là hình thức bán hàng mới trong thị trường bất động sản, cũng không mới với ngành tài chính nhưng là động thái mới của ACB nhắm đến đối tượng khách hàng mới: những người trẻ, chưa giàu có và đang có nhu cầu vay mua ngôi nhà đầu tiên.

Tháng 2, nhà băng này tung sản phẩm “Ngôi nhà đầu tiên” dành cho khách hàng dưới 35 tuổi (sau đó mở rộng lên 40 tuổi) với các ưu đãi như thời gian vay dài lên đến 30 năm, cố định lãi suất kỳ đầu tiên lên đến 5 năm, lãi suất vay từ 5,5%/năm… “Lâu nay giới trẻ thường nói ACB truyền thống, chỉ thích khách hàng trung lưu. Nhưng tệp khách hàng trẻ, làm công ăn lương, thu nhập tốt sẽ là phân khúc được chúng tôi phát triển mạnh mẽ hơn, trở thành một mũi nhọn mới trong chiến lược năm năm tới,” ông Từ Tiến Phát, tổng giám đốc ACB nói với Forbes Việt Nam một ngày cuối tháng 3.

Từ “vực sâu” khủng hoảng năm 2012 khi hàng loạt lãnh đạo cấp cao bị khởi tố, ACB đã trở lại và hiện có “vị thế dẫn đầu trong nhóm các ngân hàng thương mại tư nhân hàng đầu Việt Nam với mô hình kinh doanh đa dạng, mức độ ổn định cao, được hỗ trợ bởi chiến lược phát triển và quản lý thận trọng của ban lãnh đạo”, theo báo cáo xếp hạng đánh giá lần đầu công bố tháng 9.2024 của FiinRatings.

Năm ngoái, các ngân hàng Việt Nam đã khởi đầu đầy thử thách nhưng kết thúc thuận lợi nhờ bứt phá mạnh mẽ trong quý cuối cùng. Tăng trưởng tín dụng toàn ngành đạt trên 15%, được thúc đẩy chủ yếu bởi cho vay doanh nghiệp, đặc biệt từ lĩnh vực sản xuất và bất động sản, trong khi hoạt động cho vay bán lẻ tăng trưởng chậm trong nửa đầu năm và chỉ tăng tốc từ quý ba, theo nhận định của Công ty Chứng khoán Maybank. Tăng trưởng tín dụng mạnh mẽ đã bù đắp cho NIM (biên lãi ròng) thấp, trở thành yếu tố chính giúp tổng lợi nhuận trước thuế của 17 ngân hàng niêm yết tăng 19% so với cùng kỳ (riêng quý tư tăng 28%).

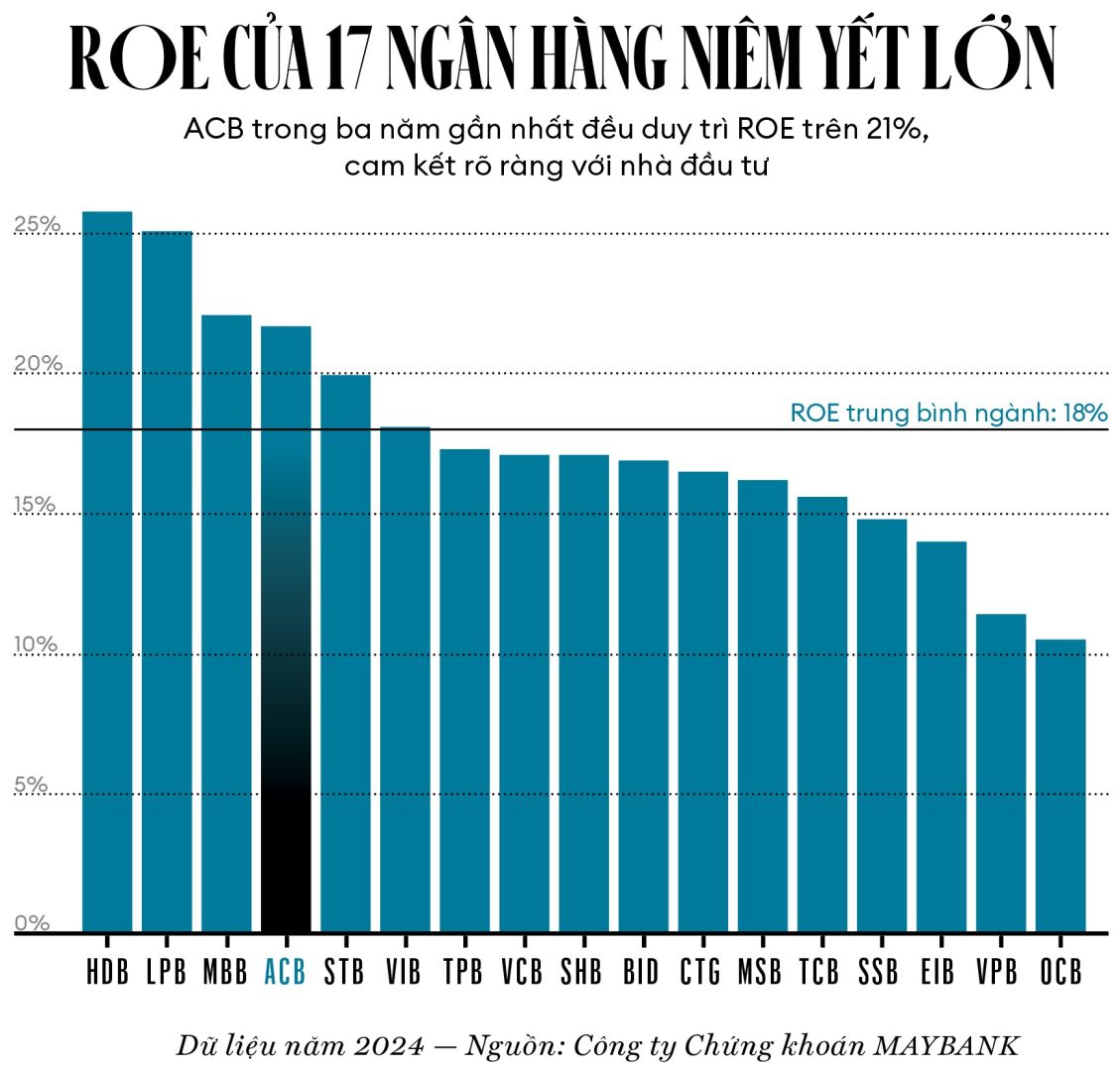

Riêng ACB ghi nhận lợi nhuận trước thuế đạt hơn 21 ngàn tỷ đồng, lợi nhuận sau thuế ở mức gần 16,8 ngàn tỷ đồng, mức kỷ lục trong lịch sử 31 năm hoạt động của ngân hàng này, theo báo cáo tài chính năm hợp nhất đã soát xét. Trong đó, thu nhập từ lãi tăng 11,4% nhờ tăng trưởng quy mô tín dụng, trong khi thu nhập từ phí dịch vụ tăng 10,8% nhờ đa dạng các nguồn thu phí. Bên cạnh đó, lợi nhuận trên vốn chủ sở hữu (ROE) đạt gần 22%, đứng thứ tư trong số 27 ngân hàng niêm yết. Trong khi, tỷ lệ chi phí trên thu nhập (CIR) 32,5%, phản ánh tích cực, đứng thứ 7/27 ngân hàng niêm yết, theo Wichart.

ACB được biết đến như một ngân hàng tập trung vào bán lẻ với 65–70% doanh thu đến từ thị trường phía Nam, khu vực vốn tăng trưởng chậm hơn so với miền Bắc trong thời gian qua. Vì thế, ACB bị ảnh hưởng lớn hơn các ngân hàng khác trong năm 2024. Các phân khúc khách hàng của ACB tăng trưởng không như kỳ vọng, trong đó dư nợ khách hàng cá nhân (chiếm tỷ trọng 64%) tăng 15%; dư nợ khách hàng doanh nghiệp nhỏ và vừa – SME (chiếm 27%) tăng 12%. Tuy nhiên, nhờ đẩy mạnh mảng khách hàng doanh nghiệp lớn, doanh nghiệp có vốn đầu tư nước ngoài (FDI), trong đó khách hàng FDI tăng trưởng quy mô gấp 2,5 lần và doanh thu tăng 68% nên ACB “đứng vững” trong một năm tăng trưởng của nền kinh tế nghiêng hẳn về đầu tư công, FDI trong khi đầu tư tư nhân, tiêu dùng nội địa yếu như năm 2024, theo ông Phát.

Dư nợ tín dụng của nhà băng này ghi nhận gần 581 ngàn tỷ đồng, tăng hơn 19%, cao nhất trong bảy năm trở lại đây. Riêng nợ xấu tăng từ 1,2 lên 1,5% do khó khăn chung của ngành và nội tại khách hàng của ACB nhưng chất lượng tài sản đảm bảo. “ACB giảm lãi suất để hỗ trợ nền kinh tế, giảm NIM, giảm lợi nhuận để thúc đẩy doanh nghiệp. Chúng tôi giảm 5.000 tỷ đồng lãi vay cho khách hàng hiện hữu và mới,” ông Phát giải thích về con số 21 ngàn tỷ đồng lợi nhuận trước thuế chưa đạt chỉ tiêu đã đề ra ở đại hội đồng cổ đông.

•••

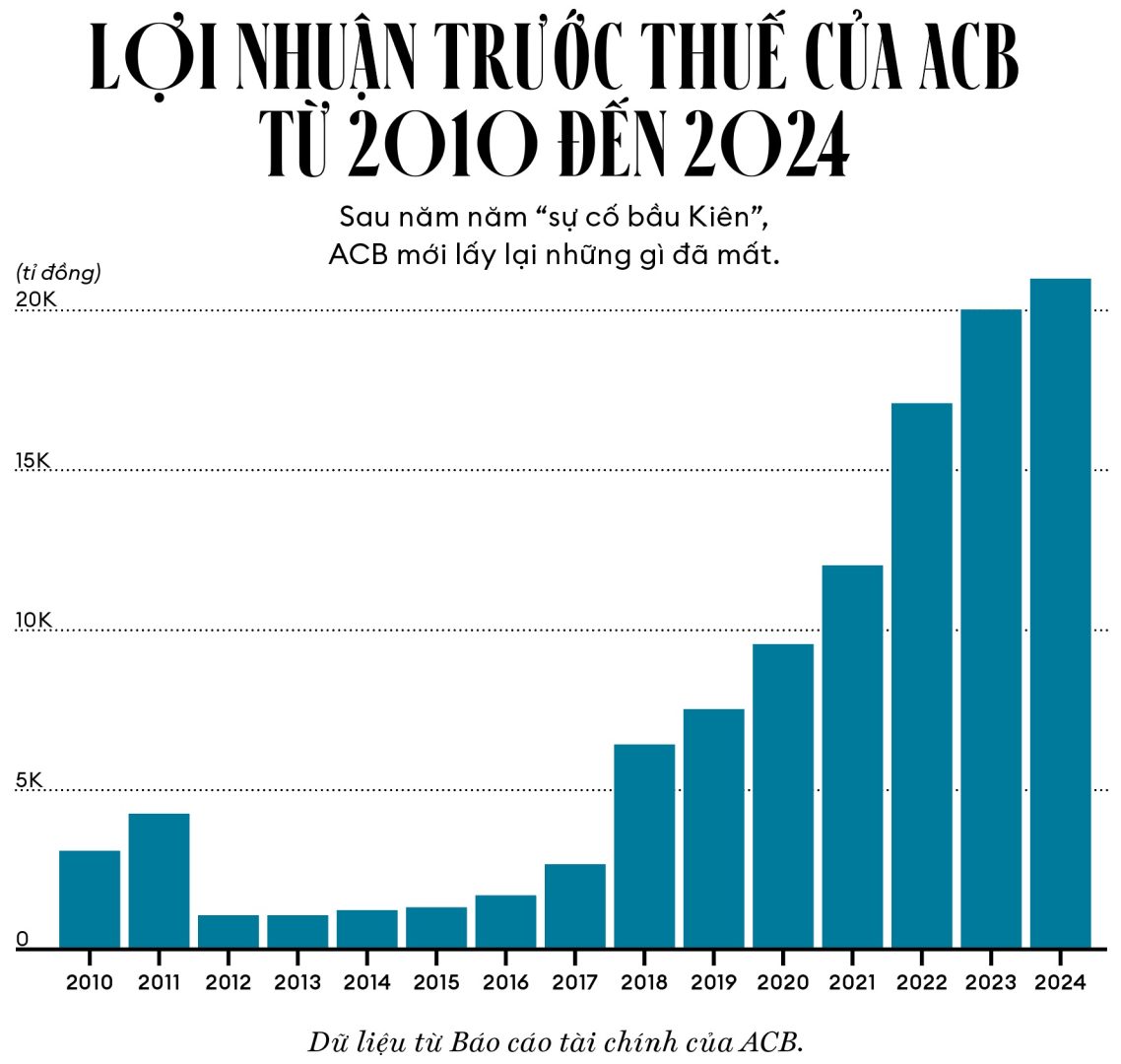

Năm 2024 là năm thứ hai liên tiếp lợi nhuận sau thuế của ACB vượt 20 ngàn tỷ đồng, gấp hơn năm lần con số của năm 2011, năm đỉnh cao trong thời hoàng kim 2008–2011 của nhà băng này. Sau khi mất ba phần tư lợi nhuận, về mức 1.000 tỷ đồng vì biến cố bầu Kiên (ông Nguyễn Đức Kiên, nguyên phó chủ tịch HĐQT ACB) xảy ra hồi tháng 8.2012, ACB chật vật tìm lại “chính mình” khi phải tái cấu trúc, xử lý những vấn đề hậu khủng hoảng. Đến năm 2018, lợi nhuận của ngân hàng mới vượt được con số của năm 2011 và duy trì đà tăng trưởng ổn định từ đó đến nay.

Theo ông Phát, những nền tảng được xây dựng trong những năm trước là trụ đỡ giúp ACB có được kết quả tốt trong một năm nhiều thách thức như năm 2024 và cả năm 2023 sau đại dịch. Năng lực cạnh tranh ở mảng bán lẻ (cho vay khách hàng cá nhân, SME) với những sản phẩm “đúng nhu cầu, đúng thời điểm” cùng “trải nghiệm khách hàng tốt”, giúp ACB giữ vững vị thế dẫn đầu về quy mô, doanh thu bán lẻ trong khối ngân hàng thương mại tư nhân.

Ông Phát chia sẻ: “ACB có số lượng khách hàng thân thiết và giàu có lớn, là những người đã ở với ngân hàng vài chục năm.” Tuy nhiên, ông cũng thừa nhận phân khúc khách hàng chính này đang bị đối thủ, cả nhóm ngân hàng thương mại có vốn nhà nước lẫn tư nhân tìm mọi cách thu hút. ACB đã “sống sót” nhờ vào năng lực, kinh nghiệm tích lũy hơn 31 năm đồng thời kiên định với chiến lược đầu tư có trọng điểm, tập trung vào phân khúc khách hàng đã chọn và nỗ lực kéo giá vốn xuống thấp.

Trong hai năm gần đây, khi thị trường huy động vốn trở nên “chật chội” và các ngân hàng đua nhau tăng lãi suất tiết kiệm để thu hút tiền gửi, ACB đẩy mạnh phát hành trái phiếu. “Huy động qua kênh trái phiếu cũng là huy động, nhưng hiệu quả hơn,” ông Phát giải thích, lãi suất trái phiếu và chứng chỉ tiền gửi ở mức 5,2–5,3%/năm, thấp hơn đáng kể mức lên tới 6%/năm huy động từ cá nhân. ACB “lấy tiền đó cho vay” và “kéo giá vốn”, từ đó có điều kiện để giảm lãi suất cho khách hàng.

Trong năm qua, ACB dẫn đầu thị trường phát hành trái phiếu với tổng mức phát hành trên 36 ngàn tỷ đồng, theo số liệu cập nhật hết tháng 11.2024 từ Công ty Chứng khoán MB. Trước đó, năm 2023, ngân hàng này cũng đã phát hành tổng cộng 18,9 ngàn tỷ đồng trái phiếu. “ACB phát hành trái phiếu với khối lượng lớn như vậy là nhờ có thương hiệu. Đội làm nguồn vốn của ngân hàng này có tiếng trên thị trường,” ông Quản Trọng Thành, giám đốc Khối phân tích, Công ty Chứng khoán Maybank nhận xét với Forbes Việt Nam.

FiinRatings, công ty chuyên về xếp hạng tín nhiệm, đánh giá khả năng huy động vốn của ACB ở mức “tốt” nhờ khả năng đa dạng hóa cấu trúc vốn, trong đó nguồn vốn có tính ổn định cao (bao gồm nguồn vốn từ tiền gửi khách hàng, vốn chủ sở hữu, vay dài hạn liên ngân hàng và nợ vay dài hạn khác). Ngoài ra, chi phí huy động vốn bình quân duy trì ở mức trung bình 4,1% trong giai đoạn năm 2020 đến quý 2.2024 (trung bình ngành là 5%). Ngoài ra, tỷ lệ CASA (tiền gửi không kỳ hạn) tại ACB là 20,6%, gần gấp đôi mức trung bình ngành 11,2%.

Sau “sự cố bầu Kiên”, trưởng nam của nhà sáng lập Trần Mộng Hùng, khi đó đang là phó tổng giám đốc ACB được đưa lên vị trí cao nhất, trở thành chủ tịch trẻ nhất trong lịch sử ngân hàng lúc bấy giờ khi chỉ mới 34 tuổi. Lựa chọn ông Trần Hùng Huy ở thời điểm đó được ACB giải thích là “giải pháp an toàn”. “An toàn” cũng là tiêu chí trong các hoạt động của ACB dưới thời chủ tịch Trần Hùng Huy từ đó đến nay.

Cuối năm 2024, tỷ lệ an toàn vốn (CAR) theo Basel II của ACB trên 12%, cao hơn mức tối thiểu 8% trong quy định; tỷ lệ đòn bẩy của ngân hàng, được đo bằng tổng tài sản chia cho vốn chủ sở hữu, ghi nhận giảm liên tục từ 12,5 lần vào cuối năm 2020 xuống còn 10,3 lần tại thời điểm cuối quý 2.2024. ACB không đầu tư trái phiếu doanh nghiệp và dư nợ tín dụng ở lĩnh vực phát triển bất động sản dưới 4% tổng dư nợ trong giai đoạn 2022 – quý 2.2024, theo dữ liệu từ FiinRatings.

Ông Quản Trọng Thành đánh giá, ACB là ngân hàng an toàn, không dính “phốt” cho vay doanh nghiệp lớn, không cho vay bất động sản nên chỉ số sinh lời trên chủ sở hữu luôn ở trong tốp đầu của ngành, trên 21%. Đồng thời, đây là một trong những ngân hàng hiếm hoi có cam kết rõ ràng về lợi ích cổ đông, trả cổ tức tiền mặt. Đó cũng chính là những lý do mà cổ phiếu ACB thường “kín room ngoại”, phản ánh việc cổ phiếu ngân hàng thuộc “khẩu vị” ưa thích của cổ đông nước ngoài.

Tuy nhiên, những điểm an toàn này dường như lại đang “ghì chân” ACB. Chẳng hạn, vì không “chơi” với doanh nghiệp bất động sản nên việc đẩy danh mục cho vay tiêu dùng cá nhân cũng chậm. Lý do là thời gian để thẩm định, đánh giá từng hợp đồng cho vay nhà phố dài hơn nhiều so với các nhà dự án. Hay như việc tập trung vào khách hàng cá nhân, SME với số dư trong tài khoản thanh toán không nhiều như doanh nghiệp lớn đã khiến CASA của ACB tăng chậm và có khoảng cách khá xa với các ngân hàng tư nhân khác như Techcombank, MB. CASA không cao ảnh hưởng trực tiếp đến giá vốn.

Lãnh đạo ACB thừa nhận, năm 2024, vị trí xếp hạng về CASA của ACB bị một ngân hàng vượt lên, đẩy xuống tốp 6 với 23,3%. Tuy nhiên, ông bình luận hầu hết ngân hàng đứng trên có quy mô “bán buôn” (cho vay doanh nghiệp lớn) trên 50%, gấp nhiều lần ACB (mức 9%). “CASA cần nhìn trên tổng quy mô huy động, mô hình bán buôn hay bán lẻ,” ông Phát nói.

Tương tự, với câu chuyện ngân hàng số, ACB đã có lúc “lỡ nhịp” so với thị trường, các sản phẩm dịch vụ ra đời “hơi chậm”, khâu nghiên cứu mất nhiều thời gian. Lãnh đạo ACB cho biết trong thị trường biến đổi hằng tháng như hiện nay, “đi chậm chưa hẳn thua” và ngân hàng này “đi chậm hơn một nhịp về đầu tư nhưng lại được hưởng lợi” vì có thể đầu tư những hệ thống mới hơn, nhân viên sử dụng tự nhiên hơn, thân thiện với người dùng như trí tuệ nhân tạo (AI).

Ông Phát cho rằng, việc mở rộng sang mảng doanh nghiệp lớn, thu hút khách hàng mới hay phát triển ngân hàng số, đều được ACB cân nhắc trên rất nhiều tiêu chí, đảm bảo bền vững “bước chân này thì chân kia phải đi theo.” Chẳng hạn, số lượng khách hàng mới tăng bình quân một triệu mỗi năm nhưng 70% trong số này là có hoạt động. Ngoài ra, các dự án đầu tư có tỷ lệ thành công và thất bại đạt con số lý tưởng là 5–5. ACB cũng chấp nhận dừng sớm các dự án thất bại dù đã đầu tư hàng triệu USD. “Con số đầu tư cho công nghệ của ACB rơi vào khoảng 4% lợi nhuận trước thuế mỗi năm, trong khi thị trường chung khoảng 6–8%,” ông Phát cho biết.

Ở báo cáo đánh giá xếp hạng tín nhiệm lần đầu, FiinRatings đánh giá đội ngũ lãnh đạo và quản lý cấp cao của ACB dày dạn kinh nghiệm, duy trì hoạt động kinh doanh hiệu quả và cẩn trọng trong nhiều năm qua cũng như khả năng quản trị và xử lý tốt nợ xấu qua các lần khủng hoảng trong quá khứ. Ông Từ Tiến Phát, 51 tuổi, gia nhập ACB từ năm 1996, nắm giữ vị trí tổng giám đốc điều hành từ năm 2022 cho biết, ban điều hành, quản trị ở ACB áp dụng ba chữ D và một chữ I trong công tác quản trị. Đó là đi vào chi tiết (detail); triển khai, thực hiện mọi việc nhanh, có thời hạn (deadline); ra quyết định dựa trên dữ liệu (data) và thông tin phải được “là phẳng” để đi xuyên suốt (information).

Năm 2025, ACB đặt mục tiêu lợi nhuận trước thuế 23 ngàn tỷ đồng, tăng 9,5% so với năm 2024; nợ xấu kéo xuống 1,2–1,3% và đứng vững ở thị trường bán lẻ. Cơ sở của kỳ vọng này dựa trên các dự án đầu tư công ở phía Nam, cực tăng trưởng mới. Ngoài ra, là nhiều chính sách thúc đẩy khối kinh tế tư nhân và phát triển công nghệ trợ lực cho nền kinh tế.

Mục tiêu trên có vẻ thách thức, nhưng ACB cho biết họ sẽ tập trung khai thác năng lực cốt lõi của mình ở mảng bán lẻ với ba tệp khách hàng vốn có sự khác biệt với thị trường. Đó là các hộ kinh doanh có lịch sử phát triển lâu năm, những cá nhân khá giả và những người vay mua bất động sản nhà phố. Cả ba nhóm khách hàng này đều đang có những tín hiệu lạc quan về việc gia tăng giao dịch với ngân hàng, như hộ kinh doanh đang được thúc đẩy lên doanh nghiệp, thị trường nhà phố, nhà đơn lẻ “ấm” lên theo các thông tin sáp nhập tỉnh thành…

Tuy nhiên, 2025 cũng là năm mà ban quản trị, ban điều hành của ACB phải xác định lại năng lực cốt lõi, đưa ra những sáng kiến và tìm kiếm động lực tăng trưởng mới để tạo bước đột phá. “Đối với ngân hàng truyền thống như ACB, không tìm thấy động lực tăng trưởng mới thì rất khó đột phá,” ông Phát nói.

Theo ông Phát, chiến lược giai đoạn 2025-2030 sẽ được công bố vào tháng 6.2025. Các bước đi chưa được tiết lộ nhưng sẽ tập trung ở một số điểm chính: đi vào những phân khúc khách hàng mới để phát triển cân bằng hơn, thúc đẩy ngân hàng số, mở rộng hệ sinh thái và tìm kiếm mô hình bán lẻ mới. Trụ cột vẫn là giữ được giá trị cốt lõi, chất lượng tài sản tốt với nợ xấu ở tốp thấp, chỉ số về an toàn thanh khoản cao nhất, quản trị rủi ro theo tiêu chuẩn quốc tế và phát triển bền vững theo các tiêu chí ESG. Mô hình bán lẻ mới chủ yếu nhắm đến phân khúc khách hàng trẻ, có thu nhập tốt và làm công ăn lương, đồng thời phát triển hệ sinh thái thanh toán qua hợp tác với các fintech.

Bên cạnh ngân hàng, hệ sinh thái của ACB còn bao gồm mảng chứng khoán, quản lý quỹ, quản lý nợ và khai thác tài sản. Việc tăng vốn điều lệ cho Công ty Chứng khoán ACB (ACBS) thêm 3.000 tỷ đồng tính đến hết tháng 3.2025 và Công ty Quản lý quỹ ACB (ACBC) thêm 1.000 tỷ đồng là bước đi để “tăng năng lực cho các công ty con”, tạo sức bật mới. Tuy nhiên, theo ông Phát, đóng góp của các công ty con trong năm qua chưa lớn, với mảng chứng khoán ước khoảng 1.350 tỷ đồng; quản lý quỹ, quản lý nợ và khai thác tài sản quỹ khoảng 200-300 tỷ đồng.

Ông Quản Trọng Thành đánh giá, bản đồ của ngành ngân hàng Việt Nam hiện đã dần rõ ràng. Ngoài bốn ngân hàng có vốn nhà nước, trụ cột ngân hàng tư nhân sẽ có khoảng năm ngân hàng, trong đó Techcombank, MB đã chiếm hai vị trí. Ba vị trí còn lại là cuộc cạnh tranh giữa HDBank, ACB, Sacombank, LPBank và SHB. Với những nền tảng đã có, ông Thành nhận định ACB sẽ duy trì được vị thế trong hai năm tới. Tuy nhiên, nếu không thay đổi nhanh hơn, nhà băng này có thể bị các đối thủ vượt qua.

Việc cần làm của ACB là phải bảo vệ thành trì – mảng bán lẻ nhưng phải chấp nhận đi sang những phân khúc khách hàng có rủi ro cao hơn. Và muốn bước vào lĩnh vực mới thì phải có quản trị rủi ro, dữ liệu khách hàng…

“Cơ hội để bứt lên của ACB là có vì họ có thương hiệu, vị thế và nguồn lực. Hai, ba năm tới làm vẫn kịp. Nhưng nếu vụt mất thì sẽ rất khó,” ông Thành nói. Bởi lẽ, chu kỳ tiếp theo của ngành tài chính sẽ là blockchain, tài khoản số, với mức độ cạnh tranh khốc liệt hơn bao giờ hết, không còn thời gian cho các ngân hàng chần chờ.

Vị tổng giám đốc ACB, người đã trưởng thành từ khối khách hàng cá nhân, chia sẻ rằng trong bối cảnh thị trường tài chính thay đổi nhanh chóng, ngân hàng sẽ “phòng thủ chắc và tấn công nhanh”. Những gì liên quan đến cốt lõi, ACB sẽ “giữ chặt” đồng thời lựa chọn những mũi tấn công sắc bén để có thể dẫn dắt thị trường. “Trong thị trường sóng gió kiểu này, chúng tôi phải thật bình tâm để giữ được chất của mình và tìm ra những yếu tố mới phù hợp với xu thế. Bao trùm là sự bền vững,” ông Phát khẳng định.

Bài viết đăng trên Forbes Việt Nam số 140+141, tháng 4,5.2025

Xem thêm

Warning: Illegal string offset 'target' in /home/forbesv/public_html/wp-content/themes/forbes-vn/sections/single/megastory/related_posts.php on line 43